Изготовление отчетных документов - Звоните +7 (936) 555 02 44. Отчетные документы это документы

Основные отчетные документы — Мегаобучалка

Отчетные документы, формируемые в отраслевом решении, можно разделить на две группы. Это документы, необходимые для предъявления контролирующим инстанциям, и документы, используемые для оценки всей системы питания в своей организации. Набор документов, представленных в системе БЭСТ-5.Питание, шире, чем тот, что обычно используется на практике. Особенно это касается складских отчетов. По этой причине в конкретной организации чаще всего выбирают, какими из возможных документов будут пользоваться. Для этого рекомендуется по прошествии 2-3 месяцев полномасштабной эксплуатации просмотреть максимально возможное число отчетных форм и выбрать для себя наиболее подходящие.

Начнем рассмотрение отчетных форм с первой группы. Большая часть таких форм представлена в п. меню «Формирование отчетов» в модуле «Питание. Калькуляция», однако многие важные документы печатаются непосредственно из реестров, как по кнопке с изображением принтера, так и с использованием специальной кнопки «Печать». Появление этой кнопки связано с тем обстоятельством, что в ряде случаев печатный документ соответствует не одной, а нескольким записям в реестре.

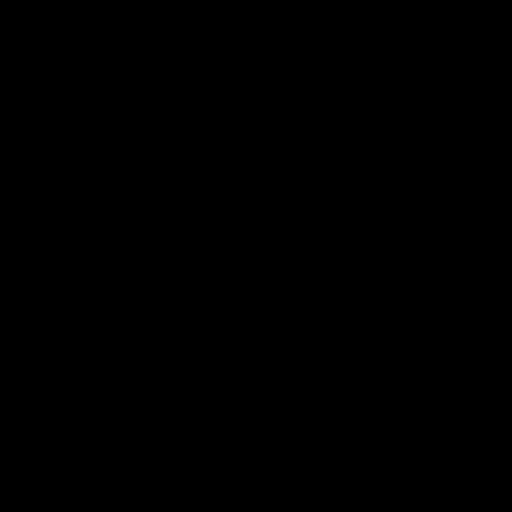

Прежде всего, это двухнедельное плановое меню. Оно распечатывется из реестра планируемых меню по кнопке «Печать» и представлено на рис. 24. Имеется несколько форм этого документа.

Рис. 24

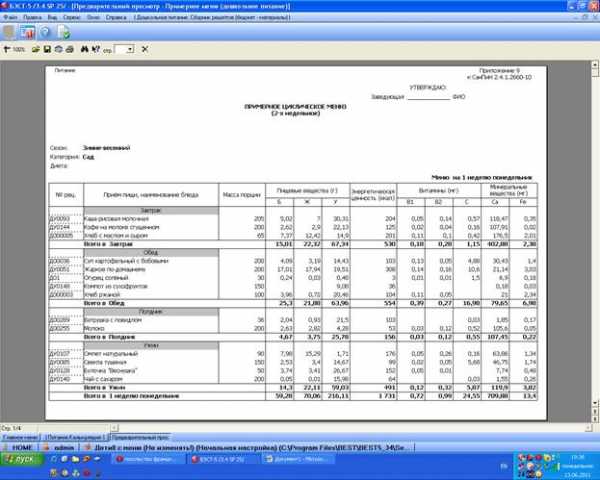

Вместе с плановым меню могут быть затребованы технологические карты на те блюда, которые входят в меню. Они имеют несколько утвержденных форм, соответствующих разным СанПиНам. Одна из них представлена на рис. 25.

Как порядок представления этих документов, так и их формы, меняются. Изменения непрерывно отслеживаются разработчиком, и отражаются в очередных пакетах исправлений программы. Кроме того, в разных регионах требования к отчетным документам могут отличаться. Именно поэтому форм документов в программе достаточно много.

Технологическая карта на рис. 25 представлена не так, как она выглядит на экране перед печатью, а виде готового печатного документа.

Распечатываются также различные формы меню-раскладки. От простой формы «Меню на день», которая может вывешиваться в столовой, до меню-раскладки, которая содержит подробные данные обо всех компонентах питания.

Эти документы формируются из реестра меню-раскладок, с использованием кнопки «Печать». Описание работы с этими документами не является задачей настоящих рекомендаций, и представляет собой, скорее предмет чисто профессиональной работы диетсестры.

Рис. 25

Вторая группа отчетных документов касается расходования продуктов. Сколько продуктов истрачено за конкретный день, или на конкретный прием пищи, можно увидеть из документов, формируемых в модуле «Питание. Калькуляция». Однако много полезных отчетов, касающихся складского учета, можно получить в модуле «Сырье. Материалы» - «Формирование отчетов».

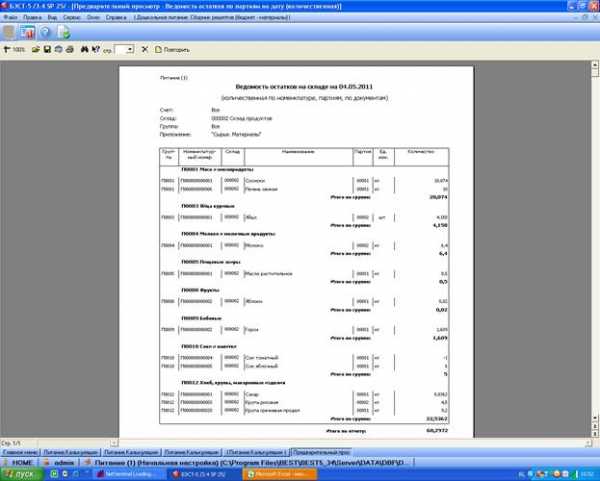

Прежде всего, это остатки по местам хранения на текущую дату. Они располагаются в папке «Ведомости остатков» - «Остатки на дату». «Остатки по картотеке» и «Остатки по банку данных» в нашем случае использовать не нужно. Первая группа документов касается остатков на начало периода, введенных непосредственно в картотеку (мы вводим их накладной 000000). Банк данных по ТМЦ – это механизм, применяемый для очень большой номенклатуры складских остатков.

Видимо, наиболее полезными документами будут остатки по номенклатуре или по партиям только в количественном выражении. Тем не менее, и стоимостные оценки могут представлять интерес, особенно для руководителя учреждения. Если же выбрать «Ведомость остатков на дату (по группам)», можно получить очень компактный документ, в котором содержится только стоимость остатков по каждой группе продуктов на любую заданную дату.

При формировании любой ведомости остатков появляется запрос, в котором указывается дата, на конец которой подсчитываются остатки. Можно задать все места хранения, можно – только один склад. Предусмотрена также конкретизация группы, номенклатуры или партии, хотя применяется она достаточно редко.

Рис. 26

На рис. 26 представлен пример количественной ведомости остатков по всем складам по партиям.

megaobuchalka.ru

Назначение и состав отчетной документации, оформление отчетных документов.

Отчетную документацию составляют документы, содержащие сведения о результатах деятельности учреждения, организации, предприятия за определенный период времени – год, полугодие, квартал, месяц, декада отчетная документация в деятельности предприятия и государства выполняет функции обратной связи, позволяя сопоставлять полученные результаты с показаниями, намеченными планом или программой.

Анализ отчетных документов дает возможность руководству корректировать деятельность как самой организации, так и подведомственных подразделений (совершенствовать структуру управления, характер и содержание выполняемых работ, кадровый состав, обеспечение организации финансовыми, материальными и иными ресурсами).

Отчетная документация учреждения, организации, предприятия сосотоит виз нескольких комплексов документов:

государственная статическая отчетность;

ведомственная отчетность;

внутриучрежденческая отчетность.

Формы документов государственной статической отчетности разрабатываются Госкомстатом России и являются обязательными для всех учреждений, организаций, предприятий.

Порядок становления оформления документов государственной статистической отчетности установлен «положением о порядке представления государственной статистической отчетности в РФ», утвержденным Госкомстата от 14 августа 1992 года №130.

Формы документов ведомственной отчетности разрабатывают Министерства и ведомства, Федеральные органы исполнительской власти, выполняющие функции органов межотраслевой координации, разрабатывают формы ведомственной отчетности, обязательные для всех учреждений, организаций, предприятий. Например Центральный банк РФ, Государственная Налоговая служба РФ, Министерство финансов РФ разрабатывают формы бухгалтерского учета и отчетности, налоговой отчетности, обязательные для всех организаций.

Кроме государственной статической и ведомственной отчетности, в каждом учреждении составляется внутренняя отчетность о выполнении плановых заданий, разовых поручений руководства или поручений вышестоящих организаций.

Отчетные докуме6нты могут составляться по различным направлениям деятельности организации: о результатах функциональной деятельности подразделений и организаций в целом, о результатах научно-исследовательской деятельности, командировках, о результатах рекламной деятельности, о выполнении отдельных, разовых мероприятий или заданий руководства и т.д.

Составление и оформление отчетных документов.

Отчет – документ, содержащий сведения о результатах деятельности за определенный период времени, выполнении мероприятий, поручений, заданий, представляемый руководителю структурного подразделения, организации (предприятия) или вышестоящему органу.

Государственная статическая и ведомственная отчетность составляется на основе унифицированных форм и в соответствии с утвержденными нормативными документами, предписывающими порядок их составления и оформления.

Внутриучрежденческая отчетность составляется в относительно свободной форме, порядок ее составления и оформления аналогичен другим управленческим документам.

Отчеты составляются на общем бланке или стандартном листе бумаги.

Обязательными реквизитами отчета или справки отчетного характера являются: наименование организации, наименование подразделения (если это отчет или справка о работе подразделения), название вида документа, дата, номер документа, место составления, заголовок к тексту, подпись, гриф утверждения (на отчетах) или резолюция руководителя (на справке отчетного характера).

В заголовке отчета указывается:

Наименование органа или должностного лица, о результатах деятельности которых сообщается в документе («Отчет о работе отдела …»; «Отчет о работе аттестационной комиссии …»).

В отчете дается описание выполненной работы и заключение, в котором анализируются ее итоги и излагаются выводы и предложения.

Если отчет содержит результаты, которые ранее планировались, последовательность отчета должна соответствовать последовательности расположения заданий в плановом документе.

Отчеты о работы структурных подразделений подписываются руководителем подразделения, отчеты о работе организации в целом подписываются руководителем подразделения и ответственным за подготовку отчета.

Отчеты о работе организации утверждаются руководителем организации или вышестоящим органом.

К отчету может прилагаться пояснительная записка и другие справочные материалы.

4. Общие правила оформления организационно-распорядительных документов

Общие правила оформления организационно-распорядительных документов включают требования к организационно-распорядительным документам, определяемые стандартом, и правилами оформления ОРД, определяемые №Альбомом форм унифицированных организационных документов унифицированная система организационно-распорядительной документации» подготовленные ВНИИДАД».

Протокол – документ, фиксирующий ход заседания и порядок принятия решений коллегиальным органом.

В зависимости от вида заседания может быть выбрана одна из следующих форм протокола: краткая или полная.

Полный протокол фиксирует не только обсуждавшиеся вопросы, принятые решения и фамилии выступавших, но и достаточно подробные записи, передающие содержание докладов и выступлений участников заседания, все высказанные мнения, вопросы, реплики и замечания. Полный протокол применяется, когда необходимо подробное документирование заседания.

Протоколы оформляются на бланках образовательного учреждения или на обычной бумаге и содержат следующие реквизиты:

· Наименование образовательного учреждения.

· Наименование вида документа (протокол).

· Дата заседания.

· Номер документа.

· Место заседания.

· Гриф утверждения (если протокол подлежит утверждению).

· Заголовок.

· Текст.

· Подписи.

Датой протокола является дата заседания (протоколы, как правило, оформляются после заседания). Если совещание продолжалось несколько дней, то дата протокола включает даты его начала и окончания.

21–24.09.2010

Номером (индексом) протокола является порядковый номер заседания. Нумерация протоколов ведется в пределах учебного года.

Заголовок к тесту протокола, как правило, отражает вид заседания или коллегиальной деятельности и согласуется с названием вида документа.

Протокол (чего?) заседания педагогического совета; (чего?) собрания трудового коллектива.

Текст протокола включает вводную и основную части. Вводная часть содержит постоянную информацию (т. е. слова "Председатель", "Секретарь", "Присутствовали") и переменную (инициалы, фамилии председателя, секретаря и присутствующих). При необходимости указываются должности присутствующих, а также инициалы, фамилии, должности лиц, приглашенных на совещание.

При большом количестве участников заседания указывается только их общее количество, отдельно составляется полный список присутствующих, который оформляется как приложение к протоколу.

После слов "Председатель", "Секретарь", "Присутствовали" ставится тире и перечисляются инициалы и фамилии в именительном падеже. Фамилии присутствующих располагают в алфавитном порядке и печатают через один межстрочный интервал.

В вводную часть протокола обязательно включается повестка дня. Она состоит из перечисления тем (вопросов), которые обсуждаются на заседании, и закрепляет последовательность их обсуждения и фамилии выступающих (докладчиков).

Последовательность расположения тем определяется степенью их важности. Темы перечисляются в именительном падеже. Каждая тема повестки дня нумеруется арабской цифрой, ее наименование формулируют с предлога "О" или "Об". По каждому пункту указывается докладчик.

Доклад (отчет, сообщение, информация), наименование должности, инициалы и фамилию докладчика пишут в родительном падеже. Не рекомендуется включать в повестку дня тему "Разное". Каждая тема должна быть конкретизирована.

Текст основной части протокола составляется в соответствии с последовательностью тем, установленных повесткой дня, и содержит столько разделов, сколько пунктов включено в повестку дня.

Каждый раздел состоит из трех частей: "СЛУШАЛИ", "ВЫСТУПИЛИ", "ПОСТАНОВИЛИ" ("РЕШИЛИ"), которые печатаются от левого поля прописными буквами, для того чтобы выделить в тесте протокола записи речи основного докладчика, участников обсуждения темы и постановляющей части, формулирующей решение заседания.

В части "СЛУШАЛИ" излагается текст выступления. Каждую фамилию и инициалы выступающего печатают с новой строки

в именительном падеже.

Изложение записи выступления отделяют от фамилии дефисом, оно излагается от третьего лица единственного числа.

В части "ВЫСТУПИЛИ" фиксируются вопросы к докладчику. Они оформляются в протоколе с указанием фамилии и текста вопроса, а также ответа на него.

В части "ПОСТАНОВИЛИ" ("РЕШИЛИ") отражают принятое решение по обсуждаемой теме. Текст постановляющей части печатается полностью в любой форме протокола. Если решение содержит несколько действий, каждое из них излагается отдельным пунктом. Если один из пунктов содержит решение об утверждении обсуждавшегося на заседании документа, этот документ оформляется как приложение к протоколу (на нем должны быть указаны ссылка на номер и дату протокола)

Билет № 7

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Документы и системы документации

Система организационно-правовой документации

Понятие организации лежит в основе всей управленческой деятельности. Эта функция, безусловно, является первичной по отношению к другим функциям управления, поскольку сначала нужно организовать систему, а затем планировать ее деятельность, регулировать и контролировать. В составе организационной функции выделяются подфункции, например создание организации, установление структуры и штатной численности, распределение обязанностей между руководством, регламентация деятельности подразделений и работников, установление системы оплаты труда, режима работы и др. Содержанием организационной функции определяется назначение организационно-правовых документов – регламентировать деятельность организации во всех ее аспектах.

К организационно-правовым документам относятся: устав организации (или положение об организации), штатное расписание, положения о структурных подразделениях, коллегиальных и совещательных органах, регламенты работы, правила, положения, инструкции, регламентирующие отдельные направления деятельности организации, должностные инструкции.

Наиболее разнообразную и наименее регламентированную группу представляют собой правила, положения, инструкции. Эти документы могут разрабатываться по любому направлению деятельности организации (правила внутреннего трудового распорядка, положение об оплате труда, положение о защите персональных данных работников, инструкция по документационному обеспечению).

Система организационно-правовой документации представлена большим количеством разновидностей документов, например:

|

Вид документа |

Разновидности документа |

|

Инструкция |

Инструкция по документационному обеспечению управления |

|

Инструкция пользователя АБД «Канцелярия» и др. |

|

|

Должностная инструкция |

Должностная инструкция специалиста 2-й категории |

|

Должностная инструкция кассира и др. |

|

|

Положение |

Положение об отделе |

|

Положение о совете директоров и др. |

|

|

Регламент |

Регламент коллегии |

|

Регламент работы руководства и др. |

Система плановой документации

Общим назначением плановой документации является установление целей и задач деятельности организации, определение необходимых ресурсов и распределение их по целям и задачам. Плановые документы – это программы, планы, графики. Планироваться может деятельность организации в целом, по отдельным направлениям деятельности и подразделениям.

Плановые документы могут иметь разную периодичность: год, полгода, квартал, месяц. Как правило, плановые документы, устанавливающие общие показатели по организации в целом и по определенным направлениям деятельности, утверждаются руководителем организации или коллегиальным органом (советом, собранием и др.). Планы, готовящиеся на их основе, например планы работы подразделений, не нуждаются в утверждении.

Система плановой документации также представлена большим количеством разновидностей документов:

|

Вид документа |

Разновидности документа |

|

План |

План мероприятий по выполнению постановления… |

|

План социально-экономического развития коллектива организации |

|

|

План работы совета директоров |

|

|

Бизнес-план |

|

|

План работы отдела |

|

|

Индивидуальный план работы и др. |

Система распорядительной документации

Система распорядительных документов призвана регулировать деятельность организации. Регулирование деятельности необходимо для выполнения поставленных задач (программ, планов). Деятельность по регулированию необходима для устранения возникающих помех, отклонений от параметров, заданных плановыми документами. Главная задача регулирования – обеспечение согласованности в деятельности подразделений и должностных лиц организации.

Решения, принимаемые в процессе регулирования, фиксируются в документах, составляющих систему распорядительной документации. Это документы следующих видов: постановления, решения, приказы, распоряжения, указания.

Распорядительные документы также представлены большим количеством разновидностей документов:

|

Вид документа |

Разновидности документа |

|

Приказ |

Приказ о распределении обязанностей между руководством |

|

Приказ о создании филиала (отделения, представительства) |

|

|

Приказ об утверждении (положения, правил, инструкции) |

|

|

Приказ о финансировании работ… |

|

|

Приказ о приеме на работу |

|

|

Приказ о командировании и др. |

Система отчетной документации

Документы, входящие в систему отчетной документации, – это документы, с помощью которых реализуется управленческая функция контроля за деятельностью. Контроль как функция управления заключается в количественной и качественной оценке результатов деятельности организации. Именно контроль позволяет субъекту управления сравнивать полученные результаты с показателями, определенными планом или программой. Контрольная деятельность позволяет наладить своего рода обратную связь в системе управления, что позволяет корректировать ранее принятые решения, использовать результаты контроля при планировании.

Система отчетной документации представлена такими видами документов как отчет, справка (отчетного характера). Бухгалтерские отчеты принято называть балансом. Несмотря на такую бедность в видовом отношении, система отчетной документации является весьма сложной по составу – включает, по меньшей мере, три самостоятельных класса систем: систему государственной статистической отчетности, системы ведомственной отчетности и внутриучрежденческую отчетность. Таким образом, система отчетной документации представлена большим количеством разновидностей документов:

|

Вид документа |

Разновидности документа |

|

Отчет |

Отчет о научно-исследовательской работе |

|

Отчет о командировке |

|

|

Отчет о работе структурного подразделения |

|

|

Отчет о проведении рекламной кампании и др. |

Система информационно-справочной документации

Управленческие функции реализуются в деятельности учреждения через процесс принятия решения. Рассмотренные системы управленческой документации включают только те документы, которые фиксируют управленческие решения: система организационной документации включает документы, содержащие решения организационного типа, система плановой документации состоит из документов, содержащих плановые решения, и т.д. Процесс принятия решения в самом общем виде представляет собой преобразование некоторой исходной информации. В этом процессе выделяется два основных этапа: информационная подготовка решения (стадия «предрешения»), состоящая из сбора информации, ее анализа, классификации, обобщения, поиска альтернатив, и собственно принятие решения. Информация о положении дел в системе управления и о необходимости принятия решений того или иного типа поступает в управляющий орган в виде документов особого типа, отличных от рассмотренных выше. Это документы, которые в практике управления принято называть справочными, информационно-справочными, аналитическими или информационно-аналитическими.

Общее назначение этих документов – доставлять в орган управления информацию о фактическом положении дел в системе, о сбоях в системе, о ситуациях, нуждающихся в корректировке посредством принятия решения. Информация о положении дел в системе может поступать из различных источников: от подразделений, отдельных работников, подведомственных и сторонних организаций, от специально созданных с различными целями комиссий и других источников. Отсюда большое видовое разнообразие этих документов: докладные, служебные, аналитические записки, служебные письма, справки (информационного и аналитического характера), сводки, акты, протоколы и др. Особенность информационно-справочных документов состоит в том, что они обслуживают все функции управления, на них основывается любое решение, по какому бы вопросу деятельности организации оно ни принималось. Строго говоря, этот комплекс документов следовало бы включить как составную часть в каждую из рассмотренных систем документации, но поскольку общее назначение этих документов одинаково (независимо от того, при реализации какой функции управления они создаются), более целесообразным, на наш взгляд, является выделение их в самостоятельную систему документации.

Каждый вид информационно-справочных документов представлен множеством разновидностей, например:

|

Вид документа |

Разновидности документа |

|

Акт |

Акт ревизии |

|

Акт проверки финансово-хозяйственной деятельности |

|

|

Акт приема-передачи дел |

|

|

Акт экспертизы и др.

|

|

|

Письмо |

Письмо (напоминание) о приближении сроков исполнения договора |

|

Письмо (претензия) о нарушении условий договора |

|

|

Письмо (предложение) об оказании услуг (поставке товара) |

|

|

Письмо (приглашение) об участии в выставке и др. |

Система договорной документации

В процессе осуществления своей деятельности любая организация вступает во взаимоотношения с другими организациями и лицами. Эти взаимоотношения необходимы, прежде всего, для реализации целей и задач организации. Ее взаимоотношения с внешними контрагентами (организациями, лицами) осуществляется с помощью договоров. Договоры могут заключаться по любому направлению деятельности организации. Решение о заключении договора принимает руководитель (подписывает договор тоже руководитель или уполномоченное им должностное лицо). Документы договорного типа называют договорами, контрактами, соглашениями. Использование того или иного названия в конкретной ситуации закреплено нормативными документами или сложившимися в управленческой деятельности традициями. Законодательство выделяет два основных вида договоров: гражданско-правовые договоры и договоры в сфере трудовых отношений. Наиболее богаты в видовом отношении гражданско-правовые договоры.

|

Вид документа |

Разновидности документа |

|

Договор |

Договор купли-продажи |

|

Договор поставки |

|

|

Договор аренды (договор субаренды) |

|

|

Договор подряда (договор субподряда) |

|

|

Договор комиссии |

|

|

Договор перевозки и др. |

Системы документации обеспечивающего типа

Рассмотренные системы документации можно отнести к системам, реализующим основные управленческие функции, но в деятельности любой организации образуются документы, в которых отражается основная (производственная) деятельность организации (торговая, образовательная, лечебная, редакционно-издательская, научно-исследовательская и др.). Состав этих документов определяется содержанием основной деятельности организации. Например, в высшем учебном заведении основная деятельность отражается в системе документации по высшему образованию – это значительная по объему и разнообразная по видовому составу система документов. В основной своей массе документы, отражающие образовательный процесс в вузе, – это документы учетного характера. Наиболее характерным примером такого рода документов являются ведомости учета успеваемости (зачетные, экзаменационные), списки, экзаменационные билеты и др.

Особенностью систем документации обеспечивающего типа является то, что основная масса документов, составляющих эти системы, представляет собой документы учетного характера, то есть документы, реализующие функцию учета, что отражается и в названиях этих документов: ведомость, лист, листок, табель, карта, карточка, книга, журнал (учета) и др.

В.Ф. Янковая

www.profiz.ru

Изготовление отчетных документов - Звоните +7 (936) 555 02 44.

Вам срочно нужен гостиничный чекдля отчета по командировке?

Сделаем для Вас подлинный чек за 1 час.Оставьте заявку в форме справа:

Почему стоит заказать изготовление отчетных документов?

Все, кто хоть однажды отправлялся в командировку, знает, что компенсация затраченных средств не всегда осуществляется работодателем. Все потому, что документы, предоставляемые руководству, не всегда грамотно и юридически правильно составлены. Именно по этой причине наша компания изготавливает отчетные документы. Поскольку мы зарегистрированы юридически, у вас никогда не возникнет проблем. А вся сумма, которая будет указана в наших документах, будет вам компенсирована до копейки.

Какие сроки изготовления отчетных документов?

Сотруднику не всегда удается предоставить гостиничный чек. Он может быть утерян или забыт в самом отеле. Однако времени на возвращение за чеком не всегда хватает, да и сотрудники отеля могут этому препятствовать.

В таком случае на помощь приходит наша компания. Только у нас вы сможете изготовить отчетные документы в кротчайшие сроки и по доступной цене. Поскольку если гостиничный чек утерян, вы не сможете получить возврат средств в вашей бухгалтерии. Да и по отчетам командировка не будет считаться юридически правильной. Таким образом, изготовление отчётных документов в нашей компании – это максимально быстро и выгодно.

Какие гарантии предоставляет наша компания?

Мы предоставляет гарантии каждому клиенту, что обратился к нам. Поскольку компания работает только с существующими гостиницами и отелями, мы изготавливаем реальные отчетные документы.

Наша организация зарегистрирована юридически в налоговой инспекции, поэтому все отчетные документы являются оригинальными. С нами у вас никогда не возникнет проблем при компенсации командировочных.

Преимущества нашей компании

Каждый клиент, который заказал изготовление отчетных документов в нашей компании, числится у нас как реально проживающий. Поэтому мы всегда сможем подтвердить вашу личность и факт проживания за определенный период. По желанию клиента, компания может отправить документы по указанному адресу.

Наши сотрудники всегда с удовольствием ответят на все интересующие вопросы касаемо изготовления отчетных документов. Для этого достаточно позвонить по указанным номерам или написать менеджеру на сайте компании.

Наши преимущества

-

мы работаем только с реальными гостиницами и выдаем только подлинные документы;

-

мы платим все налоги, и имеем свидетельство о регистрации в налоговой инспекции;

-

бесплатная отправка документов в случае занятости клиента;

-

каждый клиент числится как реально проживающий.

наверх

xn----8sbaki4azawu5b.xn--p1ai

Учебники по экономике |

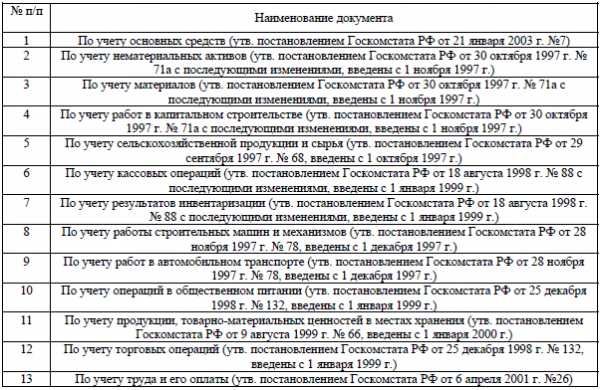

Бухгалтерская документацияЭлементами метода бухгалтерского дела являются многочисленные виды документов - «продукты» труда работников бухгалтерии, включающие в себя основные показатели, отражающие жизнеспособность предприятия и перспективы его дальнейшего существования. Бухгалтерская документация является частью системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документации (ОКУД), утвержденным постановлением Госстандарта России от 30 декабря 1993 г. № 299. Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация; регистры бухгалтерского учета и отчетная бухгалтерская документация. такая градация полностью отвечает последовательности и логике документирования хозяйственной деятельности организации. Первичными учетными документами, на основании которых ведется бухгалтерский учет, служат документы, фиксирующие факты совершения хозяйственной операции. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам (ПБУ 4/99). В рамках каждого уровня документы неоднородны. Масштабы учетных работ в организации на всех стадиях обработки документов зависят от объема документооборота: количества документов, поступивших в организацию и созданных ею за определенный период. Рассмотрим структуру документооборота по составу, назначению и типам документов. По составу принято разделять документы на входящие (поступившие в организацию), исходящие (официальные документы, предоставляемые организацией внешним пользователям) и внутренние (не выходящие за пределы подготовившей их организации). Документ получает статус официального, если он создан юридическим или физическим лицом, оформлен и удостоверен в установленном порядке. Классификация документов по составу и анализ их структуры по этому признаку позволяет оценить соотношение объемов внутреннего и внешнего документооборота в организации, проанализировать степень автономности деятельности организации (рассчитав соотношение единиц входящей информации и внутренней), оценить активность обращения организации во внешней среде (по удельному весу исходящих документов). По назначению документы подразделяются: 1. Распорядительные - содержат распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций (распоряжения руководителя организации и уполномоченных им лиц на совершение хозяйственных операций). 2. Исполнительные - удостоверяют факт совершения хозяйственных операций (приходные ордера материалов, акты приема-выбытия основных средств). Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах, например, начальники цехов, заведующие складами, мастера. 3. Комбинированные - одновременно являются и распорядительными, и исполнительными (приходные и расходные кассовые ордера; расчетно-платежные ведомости, авансовые отчеты командированных лиц). 4. Документы бухгалтерского оформления - составляются тогда, когда для записей хозяйственных операций нет других документов, или при обобщении и обработке исполнительных и распорядительных документов (справки, ведомости распределении, расчеты резервов, бухгалтерская отчетность). Такая классификация выявляет необходимость документального оформления ряда операций хозяйственной деятельности, регистрация которых в большинстве случаев игнорируется практикующими бухгалтерами. Так, действия бухгалтера, связанные с выполнением методологических расчетов в соответствии с принципом регистрации, должны быть подтверждены соответствующими документами бухгалтерского оформления и заверены подписью главного бухгалтера. Применяемые в бухгалтерском учете документы делятся на разовые - первичные документы, оформляющие каждую хозяйственную операцию, и накопительные - составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций (лимитно- заборные карты). В конце периода в накопительных документах подсчитываются итоги по соответствующим показателям. Накопительные документы являются элементом первого этапа систематизации и обобщения учетной информации. Кроме того, учетные документы делятся на первичные - составляются на каждую операцию в момент ее совершения, и сводные - обобщают показатели путем соответствующей их группировки, систематизации из первичных документов (расчетно-платежная ведомость). От накопительных сводные документы отличаются тем, что они составляются на основании первичных документов и являются их сводкой, а накопительный документ - это первичный документ, составляемый постепенно. К сводным документам относятся все учетные регистры бухгалтерского учета и бухгалтерская отчетность. Первичные документы составляют единый информационный массив, обрабатываемый с использованием одних и тех же приемов бухгалтерской процедуры. При этом часть документов формализована на отраслевом и общеэкономическом уровне. Эти документы составляются на бланках унифицированной формы, утвержденной Госкомстатом РФ или отраслевыми министерствами и ведомствами. Госкомстат РФ утверждает обязательные к применению организациями всех форм собственности унифицированные формы первичных документов:

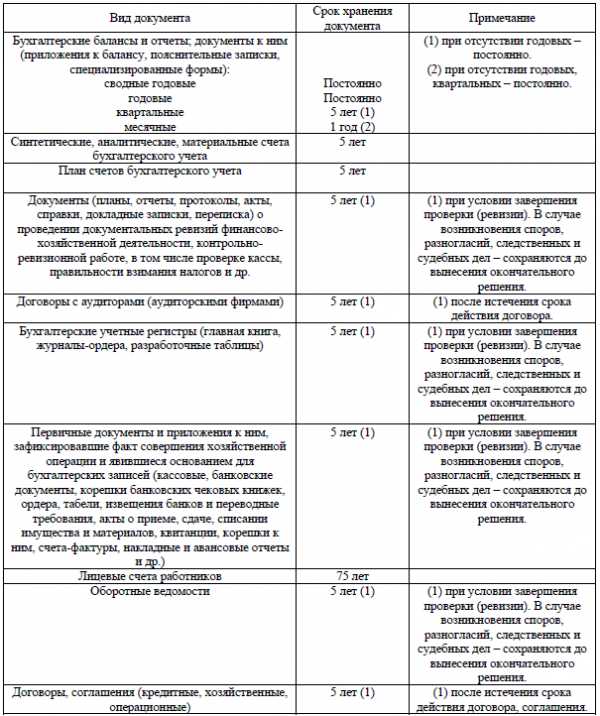

Ведомственные формы первичной учетной документации обязательны к применению только в организациях, состоящих в подчинении этим ведомствам, однако, если форма документа отвечает потребностям прочих организаций, они могут взять его на вооружение. Во всех остальных случаях организации обязаны самостоятельно разрабатывать формы первичных учетных документов в количестве и в том виде, в котором они необходимы для отражения хозяйственной деятельности организации. При этом документы, формы которых созданы в организации, должны быть формализованы таким образом, чтобы их содержание полностью обеспечивало необходимой информацией учетные задачи. Основные требования к форме первичного документа: 1. Позволяет достоверно описать единичный факт хозяйственной жизни организации. 2. Структура документа остается постоянной в течение длительного времени. 3. Исключается двусмысленность в толковании содержащейся в документе информации. 4. Сообщение закодировано для удобства обработки и обеспечения безопасности информации. 5. Измерители информации, содержащейся в документе (денежные, натуральные), обеспечивают необходимую достоверность, точность и понятность сведений. 6. Документ дополняет другие документы, а не дублирует их. 7. Документ содержит как можно меньше избыточной, обычно не используемой информации. 8. Форма документа удобна для обработки его в среде применяемой формы бухгалтерского учета. 9. Форма документа удобна для представления и обработки в электронной среде. 10. Форма едина для всех однородных фактов хозяйственной деятельности в различных подразделениях организации (включая обособленные). 11. Составляется своевременно. Обязательные реквизиты первичных документов: 1. Наименование документа (формы). 2. Код формы. 3. Дата составления. 4. Наименование организации, от имени которой составлен документ. 5. Содержание хозяйственной операции. 6. Измерители хозяйственной операции. 7. Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровка. Сроки хранения учетных документов:

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. |

eclib.net

Оформление отчетной документации - Техническая экспертиза зданий

Навигация:Главная → Все категории → Техническая экспертиза зданий

Оформление отчетной документации Оформление отчетной документации Отчет о проведении специальных инженерных изысканий в случае, если экспертиза проведена в полном объеме диагностического цикла и осуществлена для целей проектирования или технического заключения или выполнена по какому-либо одному вопросу, является основным документом, содержащим исчерпывающие сведения о существующем здании.Материал, отбираемый для включения в отчетную документацию, должен быть обработан и систематизирован. Обязательный комплект отчетной документации состоит из текстовой и графической части. Отчет о специальных инженерных изысканиях составляется после согласования предпроектных проработок и оформления их в виде строительного паспорта.

Порядок оформления отчетной документации по результатам инженерных изысканий, необходимых при проектировании реконструкции, освещается в специальной литературе и нормативных актах, утверждаемых Госстроем СССР.

По структуре отчетная документация состоит из титульного листа, списка исполнителей, оглавления, технического заключения и чертежей, составленных в процессе изучения объекта и инвентаризационного плана. Основной ее частью всегда является письменное обобщение результатов исследований с выводами, представляемое в форме технического заключения.

На титульном листе указывается наименование организации, выполнившей работу по договору (в Ленинграде это институт Ленжилпроект). Назначение работы может быть различным: отчет о проведении специальных инженерных изысканий или техническое заключение. Кроме того, перечисляются должностные лица (их фамилии и инициалы), в обязанности которых входит руководство структурным подразделением, занимающимся технической экспертизой, а также должность, фамилия, инициалы лица, ответственного за проведение данной экспертизы.

Отчетная документация по объекту — это итог коллективного труда. Каждый его участник, выполнивший по заданию технического эксперта свою часть работы, несет за нее личную ответственность в границах, установленных правами и обязанностями, указанными в должностной инструкции.

Ответственность за достоверность всего объема работ, представленного в отчетной документации, несет только лицо, руководившее всей работой. Им является технический эксперт, подписавший титульный лист и последний лист текстовой части работы. На титульном листе должна быть подпись лица, правомочного утвердить отчетную документацию, это обычно главный инженер проектного института.

Бланк титульного листа изготовляется типографским способом, он должен иметь рамку, обведенную черной тушью. Размер левого поля — 35, правого — 10, размеры верхнего и нижнего полей — 20 мм. За титульным листом следует список исполнителей в алфавитном порядке, после фамилии необходимо указать инициалы, занимаемую должность. Далее в скобках указываются номера чертежей и информация по специальным вопросам, составленная данным исполнителем. К информации по специальным вопросам относятся: заключение по результатам обследования лифтов, историческая справка и т. п.

После списка исполнителей следует оглавление. В нем перечисляются составные части работы и указывается нумерация страниц. Как и в текстовой части, в оглавлении указываются наименование чертежа и его номер согласно штампу. Чертежи комплектуют последовательно: сначала инвентаризационные планы с нанесением на них результатов освидетельствования скрытых конструкций, затем топографическая съемка, отчетная документация по геологическим изысканиям, результаты измерений и дефектоскопии строительных конструкций и схемы размещения инженерного оборудования. После чертежей в необходимых случаях комплектуются приложения, куда включаются служебная переписка по объекту, решения, приказы и распоряжения, поступившие после составления строительного паспорта. Последний всегда комплектуется отдельно.

Ни один документ, кроме заголовка на титульном листе, не носит название «Отчет о специальных инженерных изысканиях»; оно дается только всему отчету. По объему и содержанию инженерные изыскания значительно шире, чем технические изыскания для строительства, которые ограничиваются топографическими, геологическими, гидрогеологическими, метеорологическими и другими изысканиями, определяющими естественные условия в районе строительства. По содержанию этот отчет ближе к научному, составляемому при проведении реставрационных работ, чем к отчету о технических изысканиях для строительства.

Название, указанное на титульном листе, лучше всего характеризует специальный состав инженерных изысканий, который необходим для проектирования комплексного капитального ремонта и реконструкции жилых домов в районах старой застройки.

Текстовая часть отчета носит название технического заключения и начинается с вводной части. В ней указываются: фамилия и инициалы лица, ответственного за проведение технической экспертизы; даты начала и окончания работ, на основании чего и с какой целью они выполнялись; какие материалы предыдущих обследований экспертиза нашла необходимым использовать при проведении данного обследования.

Первыми источниками информации для вводной части заключения являются сведения об объеме, площади, числе квартир и инженерном оборудовании строения, представленные в первом, третьем и четвертом разделах технического паспорта, составляемого районным бюро технической инвентаризации. Цифровые показатели этих сведений принимаются без проверки и вписываются в техническое заключение. Далее следует написать: о планировочной зоне, в которой находится дом; принят ли дом или отдельные помещения в нем под государственную охрану как памятник истории или архитектуры; о назначении соседних строений и предполагается ли в них в ближайший пятилетний период капитальный ремонт или реконструкция. Такие сведения могут оказать влияние на выводы, которыми завершается работа.

В тех случаях, когда используется материал предыдущих экспертиз по данному объекту, необходимо указать их дату и кратко (по усмотрению эксперта) содержание. В отдельных случаях копии материалов предыдущих экспертиз или отдельные чертежи и документы, входившие в их состав, могут быть приобщены к последующей отчетной документации.

Когда в жилом доме имеются нежилые помещения, сданные в аренду, то перечисляются все арендаторы и занимаемая ими площадь, в этом случае текстовая часть дополняется соответствующей иллюстрацией инвентаризационных планов. Кроме того, в тексте и на инвентаризационном плане указываются нежилые помещения, используемые службами технической эксплуатации, охраны общественного порядка и другими (не арендаторами). Записи о фактическом использовании таких помещений и их площади, а также обозначения на инвентаризационных планах выполняются по аналогии с записями о помещениях, сданных в аренду.

На этом сбор информации для формулирования вводной части отчетной документации обычно завершается, если экспертизой не будет установлена необходимость включения в нее дополнительных сведений. Эта часть работы носит в основном j камеральный характер. Далее начинается исследовательская часть, выполняемая в соответствии с программой и заданием.

Направление и объем исследований определяются целью работы и итогами рассмотрения документации, выполненной в процессе 2-5-й операций диагностического цикла.

Оформление текстовой части отчетной документации ведется в традиционной последовательности, которая не всегда совпадает с последовательностью проведения самих работ. Например, обследование конструкций старого дома можно начать с перекрытий, одновременно произвести обследование стен и в зависимости от результатов этой работы решить, в каких местах закладывать шурфы для освидетельствования фундаментов. Но при оформлении отчетной документации сначала идет раздел под названием «Подземная часть здания», куда входят фундаменты, затем «Стены», а потом уже «Перекрытия».: т.е. так, как это принято в любой документации по строительству. Поэтому отчетная документация оформляется всегда в одном порядке: градостроительное значение объекта; исторические сведения; подземная часть здания (объединяется с под-разделом «Инженерно-геологическая характеристика участка»), затем идет раздел «Надземные конструкции» с подразделами (стены, отдельно наружные и внутренние, перекрытия, лестницы, крыша, прочие конструктивные элементы). В отдельный раздел выделяется планировка помещений, а если необходимо, то отделка помещений. Отделка фасадов и лестниц освещается в разделах «Стены» и «Лестницы». К последнему разделу относится инженерное оборудование. Разделы нумеруются арабскими цифрами. Текстовая часть дополняется фотоиллюстрациями и рисунками с натуры, в ней делаются ссылки на фотографии и чертежи, следующие за текстом.

Фотографии и рисунки нумеруются в пределах раздела арабскими цифрами. Номер иллюстрации должен состоять из номера раздела и порядкового номера рисунка, разделенных точкой, например «

Рис. 1.2» (вторая иллюстрация первого раздела). Рисунки и фотографии должны размещаться сразу после ссылки на них в тексте. Если заключение состоит из небольшого числа страниц текста и большого количества фотографий, их допускается помещать по порядку номеров в конце текста.Не допускается делать фотографии объекта и складывать их в «карман», приклеиваемый с внутренней стороны переплета. Каждая фотография должна сопровождаться содержательной надписью, отпечатанной на машинке рядом с номером.

Выводы после завершения исследовательской части работы должны быть краткими, но доказательными, так как подтверждаются всем ходом исследований, в них излагается суть рекомендаций экспертизы по изученному вопросу. В тех случаях, когда в исследовательской части работы отмечается, что отдельные конструктивные элементы заселенного дома представляют собой угрозу общественной безопасности, указываются конкретные мероприятия, которые должны быть выполнены для предупреждения аварии, о чем эксперт безотлагательно должен сообщить руководству эксплуатирующей организации.

Рекомендации экспертизы не могут находиться в противоречии с документами строительного паспорта. Если после завершения исследований выявились такие противоречия, то экспертиза должна представить инстанциям, выдавшим строительный паспорт, дополнительную информацию, полученную в ходе исследований, и просить пересмотра ранее выданных документов. До устранения противоречий экспертиза не может быть законченной и результаты ее не могут быть подписаны экспертом.

Отчеты о проведении специальных инженерных изысканий размножаются в пяти экземплярах, три из них выдаются заказчику проекта (из них один остается у него, второй передается в экспертный орган, а третий — подрядной ремонтно-строительной организации). Из двух экземпляров, остающихся в институте Ленжилпроект, один хранится в архиве, второй используется проектировщиками.

Технические заключения размножаются в трех экземплярах. В их состав не входят строительные паспорта. К ним прикладывается меньше чертежей, чем к отчетам. Обмеры зданий, топографическая съемка, историческая справка не составляются совсем или составляются только по части здания, для которой это было необходимо. Заказчику выдается два экземпляра, один остается в Ленжилпроекте.

Весь текстовой материал отчетной документации должен быть отпечатан машинописным способом на одной стороне листа белой бумаги формата А4 через два межстрочных интервала. Выравнивания текста (выключки строк) с правой стороны не требуется. Поля должны быть с четырех сторон листа размером слева 20, справа 5, сверху и снизу по 5 мм.

Шрифт машинки должен быть четким, лента — черного цвета. Вписывать в текст отчета отдельные слова, формулы, условные знаки от руки чертежным шрифтом, а также выполнять схемы и рисунки допускается только черными чернилами или черной тушью. Опечатки и графические неточности исправляются таким же образом. Заголовки разделов: «Стены», «Перекрытия» и т. д. печатаются прописными буквами, заголовки подразделов, например «Перекрытие над вторым этажом», «Чердачное перекрытие», печатаются строчными буквами, кроме первой прописной. Расстояние между заголовком и последующим текстом должно быть равно трем межстрочным интервалам, расстояние между заголовком и последней строкой предыдущего текста — четырем интервалам.

Количество фотографий, помещаемых в отчет, определяется его содержанием и должно быть достаточным для того, чтобы придать излагаемому тексту ясность и конкретность.

Четкость и аккуратность оформления отчетной документации должны соответствовать тщательности проведения всего процесса исследований, осуществляемого экспертом.

Похожие статьи:Внеплановая экспертиза по ограниченному кругу вопросов и дополнительное техническое обследование в домах

Навигация:Главная → Все категории → Техническая экспертиза зданий

Статьи по теме:

Главная → Справочник → Статьи → Блог → Форум

stroy-spravka.ru