Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией. Расчет вклада с капитализацией процентов и пополнением

Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Преимущества калькулятора вкладов Fin-Plus.ru

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку "с капитализацией" в графе "Начисление процентов"

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора "Пополнения вклада" необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе "Частичные снятия" указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора "Процентная ставка" следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе "Местожительство". Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе "Пролонгация вклада" укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе "Учет выходных дней и праздников" выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы "единым знаменателем", показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция "съедает" не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью "до копейки" процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

fin-plus.ru

Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Преимущества калькулятора вкладов Fin-Plus.ru

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку "с капитализацией" в графе "Начисление процентов"

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора "Пополнения вклада" необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе "Частичные снятия" указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора "Процентная ставка" следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе "Местожительство". Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе "Пролонгация вклада" укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе "Учет выходных дней и праздников" выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы "единым знаменателем", показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция "съедает" не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью "до копейки" процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

fin-plus.ru

Калькулятор вкладов онлайн с пополнением и капитализацией

Друзья, алоха!

Денежная тема, которой коснёмся сегодня, весьма щепетильна. Мы ежемесячно получаем деньги, и хотим ими распорядиться максимально эффективно. В идеале.

Можно складировать тугие пачки дома. Другие поступают мудрее и заводят, как я называю, пластиковую карту-ленивку, на которую ежемесячно начисляются проценты. Третьи открывают вклад в банке и периодически пополняют его. Про первый способ говорить не будем, просто потому, что он плохой. Второй — может не всем подойти; банки не горят желанием просто так расставаться со «своими нашими деньгами».

В таком случае, остаётся вклад в банк. А сколько он может принести? Это поможет узнать онлайн калькулятор вкладов.

Вклады с пополнением и капитализацией

По сути, это основные опции, которые нас интересуют. Про пополнение всё понятно, не открывать же каждый месяц новый вклад.

С капитализацией несколько сложнее. По сути, капитализация — присовокупление процентов за прошедшие месяцы к сумме вклада. Следовательно, за каждый следующий месяц проценты будут начисляться с большей суммы. Однако проценты можно снимать или выводить на другую карту, при желании. Только надо учесть, что банки обычно указывают ставку с учётом капитализации.

Если кто-то был не в курсе, совершенно случайно, надеюсь, теперь всё ок. Продолжим.

Калькулятор вкладов онлайн

Итого получим: Сумма всех пополнений:

Форма простая и проблем с ней, думаю, не возникнет. Все данные пересчитываются в реальном времени, во время изменений любого параметра. Суммы вклада и пополнения должны быть целыми числами. Если пополнять не планируется, ставьте в поле ноль. Процент может быть дробным, и должен быть больше нуля, иначе смысл калькулятора теряется.

Срок вклада — от 3 месяцев до 50 лет. На меньшее время обычно вклады не открываются. На большее — «до ту́да» ещё нужно дожить.

Результатом является итоговая сумма, актуальная на момент закрытия вклада. Так же выводится общая сумма все пополнений, для справки.

Некоторые результаты расчёта вкладов

Чтобы получить миллион за 10 лет, нужно вложить 100 000 под 8% годовых и ежемесячно пополнять вклад на 4400. Не так быстро как хотелось бы, верно? Но это цена (практически) безрисковых инвестиций.

Кстати, общая сумма пополнений за всё это время составит 523 600. С учётом первичного вклада набежит менее 40%.

Не хотите пополнять вклад? В этом случае миллион наберётся через 30 лет! Если предположить ежегодную инфляцию 5%, по нынешнему курсу получится менее 250 тысяч. Увы, мы живём не в идеальном легкопрогнозируемом мире, и инфляция у нас выше. А с учётом постоянного обесценивания денег можно быть уверенным, что таким образом даже на скромную старость не накопить.

Давайте уж заодно разрушим миф, согласно которому можно заработать 1 миллион долларов за 40 лет, ежемесячно откладывая по 100$. Можно, но для этого нужно открыть вклад на 400 долларов под 12% годовых! Такая ставка доступна лишь в периоды обесценивания национальной валюты, когда люди активно забирают деньги из банков. Банкам нужна наличность, поэтому они предоставляют высокую процентную ставку на скромный срок (обычно год).

Даже 6000 под сравнительно адекватные 8% годовых за 25 лет дадут менее 5,5 миллионов. Учтём инфляцию, и по нынешнему курсу окажется порядка 10 000. Вроде хорошо, но это только в том случае, если всё останется как есть. Рубль укрепится — процентная ставка упадёт. Доллар подорожает — цены взлетят.

Так нужно ли возиться с этими вкладами? Да, если искать источники инвестирования нет желания. Кто знает, как дальше жизнь сложится, а 1000 и сейчас является хорошим подспорьем старикам. Поэтому, выбирая между кубышкой и небольшим приростом логично выбрать второе. Ясно, что государство может прихватизировать вклады. Но вспомним девяностые, там ещё и новые деньги в обращение выпустили. В любом случае, крупно обмануть государство вряд ли удастся. Но, если сохранится тенденция сегодняшнего дня, есть шанс «подсластить пенсию».

Автор публикации

1 872не в сети 3 дня

x64 (aka andi)

Комментарии: 2739Публикации: 383Регистрация: 02-04-2009 Загрузка...a-panov.ru

Калькулятор вкладов - рассчитываем доход по депозитам

Калькулятор поможет быстро «прикинуть» сколько можно заработать, разместив депозит в банке.

Удобный калькулятор?

ДаНет

Калькулятор вкладов предоставлен сайтом calcus.ruКак рассчитать доход по вкладу (депозиту)

Введите в форму следующие данные:

- Сумма вклада (депозита), которую вы готовы внести в банк и валюту, в которой размещаете средства;

- Срок размещения и дату внесения вклада;

- Далее выберите тип процентной ставки и сумму процентов, которые начисляет банк на сумму вклада;

- Укажите как часто начисляются проценты на вклад. Чаще всего это происходит ежемесячно, но бывают и другие предложения от банков. Периодичность начисления обязательно указана в условиях вклада;

- Поставьте «галочку» «Капитализация процентов», если проценты на вклад, которые начислены банком в период размещения депозита прибавляются к сумме вклада. Если проценты переводятся на отдельный счет или карту, то «Капитализации» вклада нет и сумма остается неизменной;

- В поле «Налог» укажите, являетесь ли вы резидентом или нерезидентом РФ или выберите «Отсутствует», что применимо к 99% расчетов;

- Укажите данные, если вы периодически собираетесь пополнять или снимать часть денег со вклада, а также сумму неснижаемого остатка, в случае снятия средств с депозита;

Резидент РФ — это тот, кто за последний год прожил в России не менее 183 дней, остальные — нерезиденты. Гражданство России к понятию резидент/нерезидент отношения не имеет.

Что выдаст калькулятор

В итоге калькулятор рассчитает и выдаст данные:

- Общая сумма начисленных средств по вкладу — это и есть доход от размещения;

- Размер «Эффективной кредитной ставки». При «Капитализации» вклада размер будет больше, чем введенный вами процент по размещения депозита, т.к. учитываются средства, которые причисляются к депозиту;

- Сумма на вкладе в конце срока. Собственно это сумма вклада плюс сумма процентов;

- График начисления процентов и увеличения суммы вклада за весь период размещения;

- Если процентная ставка по депозиту такая, что нужно платить налог на доход, то калькулятор автоматически рассчитает сумму, которая будет удержана банком на налоги и покажет Доход по вкладу за вычетом налоговых платежей (подробности о налогах ниже).

Налог на размещение банковских вкладов

По законодательству РФ налоги за заработок на банковских вкладах нужно платить в двух случаях:

- Вы разместили валютный (любая валюта, кроме рубля РФ) вклад со ставкой больше 9% годовых;

- Процент по вкладу в рублях РФ на дату открытия вклада больше ключевой ставки ЦБ на 5 и более процентов;

Ставка налога на вклад и расчет суммы налога

- Ставка для резидентов РФ составляет 35%;

- Для нерезидентов — 30%;

Налог на вклады в рублях рассчитывается не со всей суммы дохода по вкладу, а только от разницы между доходом с процентами по ставке ЦБ+5% и фактической ставкой, которую предложил банк.

Налог на вклады в валюте, аналогично рублевым, рассчитывается не со всего дохода по вкладу, а только с разницы между «разрешенной» ставкой 9% и фактической ставкой, предложенной банком.

Пример расчета налога на вклад в банке

Просто для общего развития, калькулятор это учитывает!

На 1 июля 2018 года ставка Рефинансирования ЦБ равна 7,25%, следовательно налог нужно будет платить с рублевого депозита со ставкой 7,25%+5%=12,25% и выше.

Исходные данные: Открываем вклад размером 1 000 000 ₽ под 14% годовых на срок 12 месяцев;

- Считаем проценты за 12 месяцев: 1 000 000*0,14*12/12 = 140 000 ₽ — это общий доход по вкладу;

- Считаем проценты от разрешенной ставки (ЦБ+5%=12,25%): 1 000 000*0,1225*12/12 = 122 500 ₽ — это необлагаемый налогом доход;

- Далее считаем сумму, с которой надо заплатить налог: 140 000 — 122 500 = 17 500 ₽. Это и есть налоговая база, с которой платим;

- В итоге считаем сумму налога (для резидентов РФ 35%): 17 500*0,35 = 6 125 ₽. Эту сумму обязательно нужно отдать государству.

Отмечу одно: я ни разу, ни в одном банке не видел ставок такого размера, чтобы приходилось даже задумываться об оплате налога.

Свои вопросы можно и нужно задавать в комментариях.

assistbank.ru

Как рассчитать проценты по вкладу (депозиты)в 2018 году

С учетом того, что способов получить доход в последнее время немало, но все они связаны с риском.

Все популярнее становятся банковские вклады, которые позволяют приумножить вложенные средства и безопасно их хранить, при этом не рискуя потерять.

Все банки России так или иначе позволяют открыть вклад, поскольку это не только возможность для клиента заработать на собственных деньгах, но и шанс для банка получить дополнительные деньги в оборот и извлечь из них выгоду.

И хотя банки обзавелись своими официальными сайтами, на которых можно воспользоваться калькулятором для предварительного расчета выгоды, которую может получить клиент при открытии вклада, порой встречается потребность в другом расчете.

Сделать это можно по формуле, которая может быть получена из общедоступных источников или указываться в договоре вклада.

Поэтому вопрос, как правильно рассчитать проценты по вкладу (депозиты) в 2018 году, очень актуальна для потенциальных клиентов.

Важная информация

Учитывая, что вклады могут быть открыты практически любым человеком, и поэтому ставка крайне важна.

Ведь основной целью вклада является получение прибыли, и клиенту необходимо заранее знать, на какую прибыль он может рассчитывать при открытии того или иного вклада в конкретном банке.

Но если отбросить процесс расчета, то можно сказать, что самыми прибыльными вкладами являются те, которые открываются на большие суммы и средние сроки, именно в таких вариант процент наиболее высокий и потому выгодный.

Оформить вклад, в отличие от кредита, может любой человек, у которого есть необходимые средства. Даже иностранные граждане и лица, не имеющие гражданства, могут также открыть вклады, но только при наличии некоторых документов.

Для иностранцев это:

- национальный паспорт;

- заверенный перевод паспорта на русский язык;

- справка о временной регистрации на территории РФ.

А вот для лиц без гражданства потребуется документ о виде на жительство, это обязательное условие.

Но вместе с тем, сделать вклад иностранным гражданам и негражданам можно не во всех банках, и чтобы выяснить, в какое именно учреждение обратиться.

Нужно будет заранее провести исследования рынка и понять, что же из имеющихся предложений будет выгоднее всего.

Общие аспекты

Для того, чтобы открыть вклад, необходимо оперировать базовыми условиями, которые относятся к банковской сфере. Договор банковского вклада можно скачать здесь.

Прежде всего нужно знать, что банк — это учреждение, которое предоставляет финансовые услуги широкому спектру людей на самых разных условиях.

Для банка обязательной является деятельность в правовых рамках, которая подтверждается и обеспечивается наличием лицензии.

В случае нарушений компанию ждет штраф, а если они будут серьезными — то и лишение лицензии. Вклад представляет собой некоторые средства, предоставляемые клиентом банку для получения дохода.

Деньги включаются в оборот и используются по назначению, то есть за их счет выдаются кредиты, проводятся сделки и обеспечиваются гарантии юридических лиц.

Но в случае потери банком денег, это никак не отразится на вкладе и клиент все равно получить как первоначальный депозит, так и проценты за весь срок его нахождения на банковском счету.

С какой целью формируется

В зависимости от цели, вклад может быть разным. Это накопительный вариант, срочный и до востребования.

При этом самым невыгодным будет именно вариант до востребования, так как ставка по нему редко превышает 0.1% годовых.

Накопительный вклад применяется тогда, когда человеку нужно собрать некоторые средства на определенную цель, при этом сохраняя возможность пополнения счета для увеличения выгоды. Таким образом человек не сможет неосмотрительно потратить деньги.

Срочный вклад предполагает размещение средств в банке на протяжении некоторого срока, а также часто есть возможность досрочного расторжения договора или частичного снятия средств.

Плюсом является капитализация процентов, которые ежемесячно или ежеквартально зачисляются на счет вклада, и следующие проценты начисляются уже с учетом общей суммы, размещенной в банке.

Поэтому можно сказать, что вклады, особенно долгосрочные — это работа на перспективу, к примеру на обеспечение образования для детей или покупку квартиры, а также автомобиля.

Но если цели действительно глобальные, следует вкладывать большие суммы на средние или ультрадолгие сроки, ведь только так доход будет действительно заметен.

Законные основания

Прежде чем разбирать узкоспециализированные нормы законодательства, необходимо рассмотреть закон, в котором разбираются основные понятия.

Таким будет правовой акт 395-1-ФЗ “О банках и банковской деятельности”, в котором расписывается основная информация о банковских учреждениях, основаниях для их деятельности и особенности ведения дел.

К тому же, здесь есть и информация о том, каким образом банк должен сотрудничать со своими клиентами, как физическими, так и юридическими лицами, а также государственными учреждениями и властями в целом.

Конкретно о вкладах говорится в главе 44 Гражданского кодекса Российской Федерации.

Пункты этой главы проясняют форму договора, по которой его необходимо составлять, а также Кодекс содержит информацию и о процентах, то есть том, каким образом они будут рассчитываться и начисляться, и в каких случаях может быть произведена их выплата.

Если прочесть нормы, можно понять и то, могут ли третьи лица вносить деньги на счет вкладчика, и какие документы для этого необходимо предоставить.

Также важным законом касательно вкладов является правовой акт, фигурирующий под номером 177-ФЗ, который называется “О страховании вкладов физических лиц в банках Российской Федерации”.

Согласно этому закону, страхование вкладов в России является обязательной процедурой. Но также там оговаривается процесс заключения страхового договора, порядок наступления страховой ситуации и осуществления выплат, если такой случай действительно наступил, например, в случае банкротства банка.

Особенности начисления процентов

При расчете процентов по вкладу, каждый вкладчик должен понимать особенности данной процедуры.

Ведь операция получения правильных данных влияет на то, какой тарифный план в итоге выберет клиент и будет ли он в реальности выгодным.

Существует две формулы, по которым осуществляются расчеты. Это формулы для простых и для сложных процентов. В каждом из случаев есть свои особенности.

Но для того, чтобы иметь возможность воспользоваться формулами, стоит узнать следующие показатели вклада:

- сумму;

- процентную ставку;

- способ начисления процентов;

- срок действия вклада.

Существуют программы, в которых еще указывается параметр фиксированной или плавающей ставки.

Расчет суммы вклада (Формула)

Сумма процентов по вкладу представляет собой тот показатель, который отвечает за конечную стоимость депозита. В состав данной цифры входят как проценты, так и тело вклада.

Поэтому для расчетов применяется формула с такими показателями:

- сумма вклада;

- процентная ставка, которую следует перевести в десятичную дробь;

- число дней, которые начислялся процент;

- число дней в текущем году.

Это изменяющиеся показатели, поэтому каждый раз они будут меняться. Все расчеты проводятся так:

Сумму вклада умножают на процентную ставку и число дней размещения вклада.

Данный показатель делят на число дней в году размещения депозита. В итоге и получается сумма процентов по вкладу.

Чтобы получить наиболее точный показатель, стоит обратить внимание на то, какое количество дней банковская организация начисляет проценты.

Поскольку это может быть не первый день размещения вклада. Узнать данную цифру можно из договора вклада, который заключается с банковской организацией.

Годовых

Формула расчетов для годового вклада будет стандартной. Для того, чтобы определить сумму прибыли от процентов, следует взять всего три показателя:

- процентную ставку;

- сумму вклада;

- число лет, на которые размещен депозит.

Далее от суммы следует путем пропорции отнять проценты по вкладу. Эта сумма и будет равняться размеру прибыли за год размещения вклада.

Если же срок действия депозита составляет несколько лет, то полученную сумму нужно умножить на это число.

С капитализацией

Расчет процентов с капитализацией является сложным. Для него применяется формула с такими показателями:

- сумма вклада;

- процентная ставка на момент капитализации;

- число периодов с капитализацией.

Чтобы рассчитать данный показатель, следует сумму вклада умножить на единицу, сложенную с процентной ставкой в степени.

Степенью здесь выступает число периодов, когда проводилась капитализация. От полученного числа отнимают сумму вклада и в результате получают сумму процентов.

Ежемесячных

Для ежемесячных процентов следует использовать стандартную формулу. Но в показателе дней начисления использовать количество дней в конкретном месяце. При этом сумма процентов будет меняться от месяца к месяцу.

С пополнением

Доходность от такого вклада можно рассчитать по стандартной формуле. Но вот для каждого периода, когда изменялась сумма вклада следует сделать новый расчет.

Поскольку изменяется данный показатель суммы вклада, а значит и конечная сумма будет меняться.

При этом, после подсчета всех количеств периодов снятия средств, следует просуммировать все показатели. Это и будет конечная сумма процентов по вкладу на весь период.

Как рассчитать проценты по вкладу в банке

В большинстве банковских организаций разработаны свои калькуляторы доходности вкладов. Поэтому проблем с расчетом не будет.

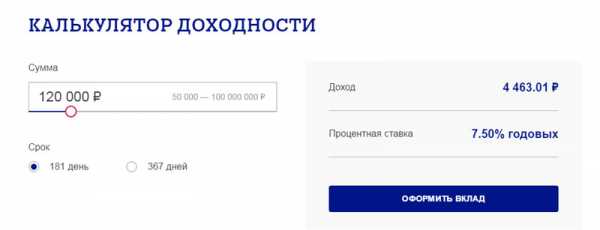

Фото: калькулятор по вкладам на сайте Почта Банка

И все же стоит понимать, что данные показатели будут примерными. И только после заключения договора вклада можно рассчитать точный уровень доходности депозита.

К примеру, самостоятельно нужно будет подсчитывать доход по таким программам в следующих банках:

| Банк | Сумма и срок | Процентная ставка, % | Доход, рубли |

| Газпромбанк | 1 миллион на 91 день | 7,15 | 17 826 |

| Русский Стандарт | 30 тысяч на 360 дней | 8 | 2 367 |

В банке Уралсиб есть возможность рассчитать вклад прямо на странице определенной программы. Там учитываются все нюансы и капитализация в том числе.

Россельхозбанк позволяет при помощи калькулятора доходности получить выгодные предложения.

Таким образом, при вводе сумм, которые клиент имеет и хочет получить, программа генерирует ему возможные схемы размещения вклада в данной организации.

У банка Тинькофф также есть калькулятор, который показывает программу вклада и дополнительные показатели в виде:

- ежемесячного взноса;

- форме выплаты процентов;

- наличия бонуса от банка.

Калькулятор показывает все суммы, которые будут начислены за выбранный период и общую сумму к получению после окончания срока действия вклада.

Разрешает рассчитать процент по вкладу Сбербанк. У него есть отдельное приложение, которое генерирует все возможные варианты размещения денежных средств под определенные показатели.

Но стоит понимать, что даже такие цифры не будут точными. Они могут измениться и все показатели стоит уточнять в договоре вклада перед его подписанием.

Использовать можно как калькуляторы на сторонних сайтах, так и стандартные формулы расчетов.

Какие депозиты облагаются налогом

Сделать вклад в ВТБ под проценты и рассчитать размер налога может каждый вкладчик. Поскольку правила налогообложения данной сферы очень просты. Достаточно понимать, в каких случаях физическое лицо обязано уплатить сбор.

Такая уплата требуется, если ставка по рублевого депозита превысила на 5 процентных пунктов ту, которая установлена Центральным Банком России.

Для иностранных вкладов ставка должна быть больше 9 процентных пунктов. При этом размер сбора будет равен 35% от суммы для граждан страны и 30% для нерезидентов.

Правильные расчеты по вкладу всегда можно сделать как через интернет-калькуляторы, так и в ручную.

Но лучше пользоваться машинными подсчетами — поскольку из-за сложных формул можно запутаться и вывести неправильные показатели.

Видео: расчет процентов по банковскому депозиту в Excel

zaymrus.ru