Отчетность для вновь созданных организаций в 2018 году. Сзв м для вновь созданных организаций

СЗВ-М без работников, как заполнить и сдать СЗВ-М, если нет сотрудников

Ежемесячная форма СЗВ-М появилась в 2016 году. В 2017 мы продолжаем подавать в Пенсионный фонд сведения о застрахованных лицах на бланке, утвержденном постановлением Правления ПФР от 01.02.2016 № 83п. Изменился лишь срок представления – теперь это 15 число следующего за отчетным месяцем.

Как сдавать СЗВ-М, если нет сотрудников? Как заполнить такую форму? Должен ли отчитываться ИП? Когда не надо подавать сведения? Такие вопросы могут возникать, когда в фирме числится лишь ее руководитель, либо сотрудники еще не набраны, или уже уволены. Мы постараемся ответить на эти вопросы в нашем материале.

Как сдавать СЗВ-М, если нет работников

В отчете СЗВ-М указываются сведения о застрахованных лицах, с которыми в отчетном месяце были заключены, действовали или были расторгнуты трудовые договоры, а также договоры ГПХ, вознаграждения по которым облагаются страховыми пенсионными взносами. Даже если деятельность не ведется, и не уплачиваются взносы, но сотрудники при этом не уволены и договоры с ними действуют, сведения в ПФР подаются.

Логично предположить, что если такие договоры не заключались, то и отчитываться не о чем: СЗВ-М без сотрудников будет пустой. Но в любой организации всегда есть ее руководитель, который одновременно является ее сотрудником, а значит, одного застрахованного в сведениях, в большинстве случаев, все же следует указать.

Вновь созданные и неработающие фирмы: СЗВ-М без работников

Как правило, у фирм, зарегистрированных не так давно, деятельность еще не ведется, а штат сотрудников поначалу отсутствует. Также возможна ситуация, когда работающая организация приостанавливает на неопределенный срок свою хоздеятельность и увольняет всех работников. Как сдавать СЗВ-М, если нет сотрудников по таким причинам?

Здесь следует обратить внимание на то, как оформлены трудовые отношения с директором организации:

- Если директор в новой фирме пока не назначен, а есть только учредители, то СЗВ-М не подается. Когда директора приняли на работу, подписав с ним трудовой договор, включать в сведения для ПФР его нужно с месяца заключения договора.

- Приостанавливая деятельность, организация перестанет заполнять отчет СЗВ-М, если нет сотрудников, со следующего месяца после расторжения последнего договора, по которому отчислялись страхвзносы ПФР. Если же деятельности нет, но договоры не расторгнуты, например, в связи с уходом сотрудников в отпуск без содержания, то придется по-прежнему подавать сведения СЗВ-М.

Как сдать СЗВ-М, если нет работников, а директор – учредитель

Если руководитель фирмы одновременно является ее единственным учредителем, то необходимость подачи в ПФР сведений СЗВ-М зависит от следующих факторов:

- С директором заключен трудовой договор и он получает зарплату, облагаемую пенсионными взносами – в этом случае СЗВ-М, если нет работников, нужно сдать на одного директора-учредителя (письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

- Трудовой договор не заключался, хоздеятельность организацией не ведется и зарплата директору не выплачивается – сведения СЗВ-М при таких обстоятельствах сдавать не нужно (Информация с сайта ПФР о порядке представления формы СЗВ-М).

СЗВ-М для ИП без работников

Пока предприниматель использует труд наемных работников, он является страхователем в ПФР и обязан ежемесячно отчитываться по форме СЗВ-М. Причем, в сведениях ИП должен указывать только своих сотрудников, но не себя.

А когда ИП без работников сдает СЗВ-М? Ответ на этот вопрос один – никогда. Если предприниматель всегда работал в одиночку или все его работники по трудовым и ГПХ-договорам уволены, и поэтому наемных сотрудников в отчетном месяце у него нет, представлять СЗВ-М ему не нужно вовсе (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Как заполнить СЗВ-М, если нет работников

Если заключенных, действующих, или расторгнутых в отчетном месяце трудовых договоров и договоров ГПХ у страхователя нет, то и заполнять форму СЗВ-М не нужно.

Заполнять СЗВ-М при отсутствии работников придется фактически лишь в случае, когда в организации работает по трудовому договору только ее директор. В разделе 4 нужно заполнить лишь одну строку, указав сведения о застрахованном лице – директоре. Он же подписывает сведения СЗВ-М за отчетный месяц в качестве руководителя.

spmag.ru

СЗВ-М на учредителя без зарплаты в 2018 году

Особенности отчетности по форме СЗВ-М

Отчет СЗВ-М является сравнительно новым и сдается с апреля 2016 г. Он закреплен Постановлением Правления ПФР № 83п от 01.02.2016. Регистр обязаны подавать абсолютно все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. Нужно ли сдавать СЗВ-М, если один директор без зарплаты оформлен на предприятии, расскажем далее.

Отчет необходимо предоставлять ежемесячно, в период до 15 числа месяца, следующего за отчетным. Он создается данными категориями страхователей:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе и о пенсионерах — работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

- Ф.И.О.;

- СНИЛС;

- ИНН.

Показатели дохода работника за период в документе не прописываются. Подается ли СЗВ-М на директора-учредителя без зарплаты, рассмотрим более детально.

Скачать бланк

В каких случаях форма подается на учредителя

Если один из организаторов предприятия лишь номинально задействован в управлении, он не несет конкретных функций в учреждении, с ним не подписано трудовое соглашение либо договор гражданско-правового характера, сведения в ПФР на него не подаются.

Таким образом, СЗВ-М на директора-учредителя без зарплаты не направляется в территориальное отделение Пенсионного фонда, так как он не является работником, предприятие не оплачивает его услуги и, соответственно, он не получает ежемесячное вознаграждение, которое облагается страховыми взносами (Письмо ПФР № ЛЧ-08-19/10581 от 27.07.2016).

Если учредитель не получает зарплату, то сведения о нем сдавать в ПФР не нужно!

Подается ли на руководителя организации

В данной ситуации все зависит от наличия трудового договора с управленцем.

В случае если соглашение о работе подписано и директор получает вознаграждение за выполнение своих прямых обязанностей и управленческих функций, то он должен быть включен в отчетность о застрахованных лицах наравне с остальными сотрудниками (Письмо ПФР № ЛЧ-08-26/9856). Когда руководитель с оформленным трудовым соглашением не получает заработную плату, то на него подаются нулевые сведения о застрахованных лицах.

Если же с управленцем договор не заключался и ежемесячное вознаграждение за выполнение надлежащих функций ему не выплачивается, то СЗВ-М на директора без зарплаты не направляется в территориальное отделение Пенсионного фонда РФ. Даже если такой руководитель действительно напрямую задействован в функционировании организации, но не подкрепляет свою деятельность трудовым соглашением и не получает заработную плату, отчетность по нему предоставлять не требуется.

Бывают и обратные ситуации, когда руководитель получает облагаемую страховыми взносами заработную плату без заключения трудового соглашения. В таких случаях отчетность на директора подается в ПФР на общих основаниях (ч. 1 ст. 7 212-ФЗ).

Если директор работает без трудового договора и не получает заработную плату, включать его в отчет для ПФР не нужно.

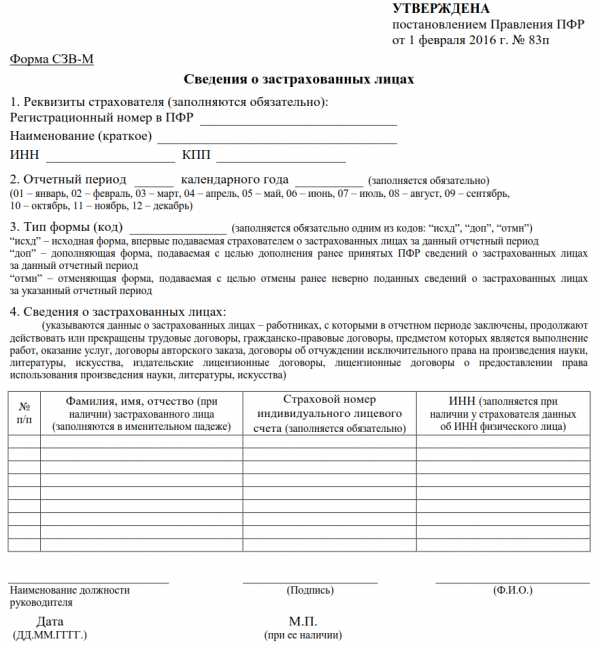

Пример отчета на директора

Приведем пример формы для ситуации, когда из официальных работников, оформленных по трудовому договору, есть только руководитель (генеральный директор или учредитель). Такой отчет нужно сдавать независимо от того, получает ли он зарплату.

Скачать

Нужно ли подавать на бухгалтера без зарплаты

Аналогичная ситуация и с отчетом СЗВ-М на бухгалтера без зарплаты. Если трудовой договор с таким сотрудником не подписан и он не получает доход, то форма в Пенсионный фонд не предоставляется. Если же соглашение о сотрудничество заключено, однако деятельность организации приостановлена и начисления не ведутся, то подается нулевая форма.

Если работник оформлен по трудовому договору, но деятельность организации приостановлена, то сдайте нулевую форму!

Таким образом, отчет не подают те предприятия, в которых не оформлен ни один работник. Учреждение также вправе не предоставлять СЗВ-М, если директору не начисляется зарплата. В остальных случаях данная отчетность является обязательной для всех организаций-страхователей.

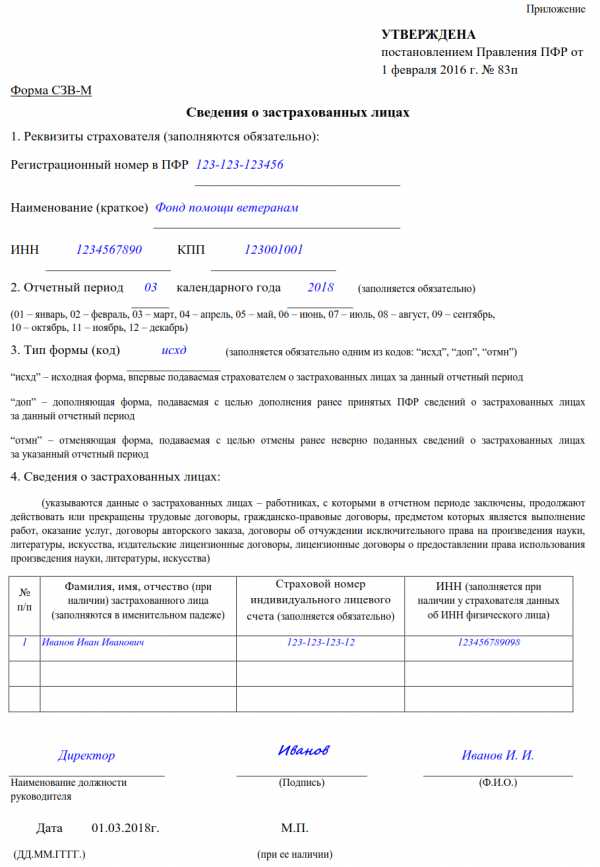

Пример «нулевой» СЗВ-М

Отличие от обычной формы заключается в том, что не заполняется информация о застрахованных лицах. Все остальные данные нужно внести.

Скачать

gosuchetnik.ru

Отчетность для вновь созданных организаций в 2018 году

В статье будет подробно рассмотрено, какие отчеты некоммерческих организаций за 2018 г. необходимо подготовить. Из названия можно сделать вывод о том, что получение прибыли не является основной целью функционирования данных учреждений. Отчетность вновь созданных организаций в 2016 году Если ООО подлежит обязательному аудиту, то аудиторское заключение о такой отчетности представляется вместе с отчетностью, либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (Читайте также статью ⇒ Бухгалтерская отчетность малых предприятий в 2018 году). Внимание Отчетность субъектов малого предпринимательства Если ООО относится к субъектам малого предпринимательства, общество может применять упрощенные способы ведения бухгалтерского учета и отчетности.

Отчетность вновь созданной организации в 2018 году

ИнфоПредставляться она может в электронном и в бумажном виде. Отчет СЗВ-М Организации и ИП с работниками сдают ежемесячный отчет в ПФР, чтобы помочь государству зафиксировать работающих пенсионеров.

Отчет сдается в течение 15 дней после отчетного месяца:- за декабрь 2017 — до 15 января 2018;

- за январь 2018 — до 15 февраля 2018;

- за февраль 2018 — до 15 марта 2018;

- за март 2018 — до 16 апреля 2018;

- за апрель 2018 — до 15 мая 2018;

- за май 2018 — до 15 июня 2018;

- за июнь 2018 — до 16 июля 2018;

- за июль 2018 — до 15 августа 2018;

- за август 2018 — до 17 сентября 2018;

- за сентябрь 2018 — до 15 октября 2018;

- за октябрь 2018 — до 15 ноября 2018;

- за ноябрь 2018 — до 17 декабря 2018.

Отчет СЗВ-Стаж Новый отчет СЗВ-Стаж сдается раз в году.

Отчёт о среднесписочной численности для вновь созданных организаций

ВажноВ избранноеОтправить на почту Вновь созданные организации сдают бухгалтерскую отчетность — в какие сроки и за какой период? Как дата внесения в Единый госреестр юридических лиц влияет на сроки представления отчетности? Что входит в состав бухотчетности у новичков? Ответим на эти вопросы в нашей публикации. На кого возложена обязанность по составлению бухотчетности? Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы? Из чего состоит бухотчетность вновь зарегистрированных юрлиц? Итоги На кого возложена обязанность по составлению бухотчетности? Составление бухгалтерской отчетности и представление ее в контролирующие органы — непременное условие для тех экономических субъектов, которые в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) должны вести бухучет.

Бухгалтерская отчетность для вновь созданных организаций в 2018 году

Расчеты сдаются за 1 квартал, полугодие, 9 месяцев до 30 числа (включительно) месяца, идущего за отчетным кварталом Декларация – по итогам года до 30 марта следующего года включительно УСН Декларация УСН По итогам года не позже 31 марта следующего года ЕНВД Декларация по ЕНВД По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом ЕСХН Декларация по ЕСХН По итогам года до 31 марта следующего года включительно Все организации-спецрежимники, осуществляющие посредническую деятельность по агентским договорам (комиссии, поручения) с контрагентами на ОСНО и получающие /оформляющие с/ф с НДС по такому виду деятельности Журнал учета полученных/ выставленных счетов-фактур По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом При совмещении разных систем налогообложения сдавать отчетность следует раздельно по каждому применяемому налоговому режиму. 2.

Отчетность ооо в 2018 году

ИФНС, ФСС и ПФР. Вид отчетной документации Контролирующий орган Сроки подачи Сведения о среднесписочной численности персонала ИФНС По результатам календарного года не позже 20 января года, идущего за отчетным Единый расчет по страховым взносам (ЕРСВ) По окончании 1 квартала, полугодия, 9 месяцев и года, не позже 30 числа месяца, идущего за отчетным периодом (кварталом) Форма 6-НДФЛ Аналогично ЕРСВ, за исключением годового отчета – за год бланк сдается не позже 1 апреля следующего года Справка 2-НДФЛ По итогам года не позже 1 апреля года, идущего за отчетным Форма СЗВ-М ПФР Ежемесячно до 15 числа месяца, идущего за отчетным Формы: СЗВ-СТАЖ, ОДВ-1 По итогам года до 1 марта года, идущего за отчетным При подаче физлицом заявления о выходе на пенсию — в течение 3 дней с момента обращения лица к работодателю Расчет 4-ФСС ФСС По результатам 1 квартала, полугодия, 9 месяцев и года.

Отчетность ооо на усн в 2018 году: сроки сдачи в таблице

- Бухгалтерская отчетность составляется в целом по организации.

- Онлайн журнал для бухгалтера Главная / Без рубрики / Отчетность ООО в 2018 году Отчетную документацию, которую обязаны сдавать в контролирующие органы юрлица, можно условно разделить на 5 групп:

- Отчетность по выбранному налоговому режиму.

- Отчетность за сотрудников (обязательна, так как в любой организации есть как минимум один трудящийся – руководитель).

- Бухгалтерская отчетность.

- Отчетность по прочим налогам.

- Статистическая отчетность (в Росстат).

Примечание: дополнительно к сдаче отчетности ведется учет кассовых операций, а также ООО на УСН ведут учет доходов/расходов в КУДиР. Если не хочется разбираться в куче отчетности и тратить время на походы в налоговую, можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

1.

Какую бухгалтерскую отчетность сдают вновь созданные организации?

ВниманиеНК РФ). Порядок и сроки уплаты земельного налога и авансовых платежей устанавливаются нормативными актами органов муниципального образования. Срок уплаты должен быть установлен до 1 февраля года, следующего за отчетным годом.

При численности работников более 100 человек декларация предоставляется только в электронном виде. Отчетность по НДФЛ: 2-НДФЛ и 6-НДФЛ Отчет 6-НДФЛ о доходах физических лиц сдается ежеквартально в следующие сроки:- за 2017 год — до 2 апреля 2018;

- за 1 квартал 2018 — до 3 мая 2018;

- за 1-е полугодие 2018 — до 31 июля 2018;

- за 9 месяцев 2018 — до 31 октября 2018.

6-НДФЛ сдается в только электронном виде, если численность сотрудников компании превышает 25 человек.

Справка 2-НДФЛ сдается раз в год в ФНС. За 2017 год ее нужно сдать до 2 апреля 2018 года.Сроки сдачи отчетности в 2018 году

Но об этом обязательно должно быть указано в учетной политике общества. Но не все малые предприятия могут составлять упрощенную бухгалтерскую отчетность. Важно Так, упрощенные способы учета и отчетности не может применять, например, ООО, подлежащее обязательному аудиту. Бухгалтерская отчетность ооо в 2018 году НКО, работающие на УСН, и социально ориентированные организации могут готовить отчетную документацию по упрощенному типу, а все остальные некоммерческие образования формируют баланс по общепринятому образцу.Состав бухгалтерской отчетности в 2018 г.

для некоммерческих объединений будет следующим: • Бухгалтерский баланс. Если учреждение не работает на коммерческой основе, то раздел «Капиталы и резервы» необходимо заменить на «Целевое финансирование». В бухгалтерской отчетности необходимо указать сведения об источниках формирования активов; • Отчет о целевом использовании ресурсов.

Содержание:

- Отчетность ооо в 2018 году

- Отчетность вновь созданных организаций в 2016 году

- Бухгалтерская отчетность ооо в 2018 году

- Они тоже хотят видеть баланс?

- Вновь созданная организация обязана подать отчетность 2018

- Налоговая отчетность вновь созданной организации 2018

- Онлайн журнал для бухгалтера

- Новые формы отчетности с 2018 года

- Бухгалтерская отчетность для вновь созданных организаций в 2018 году

Отчетность ооо в 2018 году Вернуться назад на Общественная организация 2018В 2018 году отчетность некоммерческих организаций необходимо своевременно предоставить в ряд государственных инстанций: ФНС, Минюст, внебюджетные фонды, Росстат.В прошлом году был законодательно утвержден целый ряд изменений в порядке предоставления отчетной документации, некоторые нововведения затронули и НКО.

Отчетность для вновь созданных организаций в 2018 году

Расчеты сдаются за 1 квартал, полугодие, 9 месяцев до 30 числа (включительно) месяца, идущего за отчетным кварталом Декларация – по итогам года до 30 марта следующего года включительно УСН Декларация УСН По итогам года не позже 31 марта следующего года ЕНВД Декларация по ЕНВД По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом ЕСХН Декларация по ЕСХН По итогам года до 31 марта следующего года включительно Все организации-спецрежимники, осуществляющие посредническую деятельность по агентским договорам (комиссии, поручения) с контрагентами на ОСНО и получающие /оформляющие с/ф с НДС по такому виду деятельности Журнал учета полученных/ выставленных счетов-фактур По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом При совмещении разных систем налогообложения сдавать отчетность следует раздельно по каждому применяемому налоговому режиму. 2.

Сдать бухотчетность в налоговую инспекцию и Росстат придется до 31 марта года, следующего за годом создания.

- Если внесение записи в ЕГРЮЛ произошло после 30 сентября, то отчетным для такой организации станет период с момента регистрации по 31 декабря следующего года. Таким образом, представить бухгалтерскую отчетность в контролирующие органы нужно будет только через год после создания, но также до 31 марта.

СЛЕДУЕТ ОТМЕТИТЬ! Ч.

3 ст. 15 закона № 402-

ФЗ не запрещает вновь зарегистрированным экономическим субъектам отчитаться и за текущий год, если они были созданы после 30 сентября. То есть у таких предприятий существует выбор, каким будет их первый отчетный период.

Из чего состоит бухотчетность вновь зарегистрированных юрлиц? Состав бухотчетности вновь созданных экономических субъектов мало чем отличается от отчетности прочих лиц.

advokat-burilov.ru

СЗВ-М, если нет начислений

Актуально на: 9 ноября 2016 г.

СЗВ-М (утв. Постановлением Правления ПФ РФ от 01.02.2016 № 83п) – это форма, которую ежемесячно должны сдавать страхователи, указав в ней индивидуальные сведения на застрахованных лиц – работников, а также тех, с кем заключены гражданско-правовые договоры (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). А нужно ли сдавать СЗВ-М 2016, если нет работников? Чтобы ответить на этот вопрос, разберемся, когда такая ситуация в принципе может сложиться.

Ситуация 1. Организация недавно зарегистрирована, деятельность еще не ведет, работников на работу еще не принимала. Или организация бессрочно приостановила деятельность и все работники были уволены.

При таких обстоятельствах у компании нет действующих ни трудовых, ни гражданско-правовых договоров с физлицами. Как следствие, отчет СЗВ-М при отсутствии работников сдавать не надо (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Оно и понятно: СЗВ-М без работников – форма, где указаны сведения только о страхователе, никому не нужна. Никакой новой или полезной информации специалистам ПФР она не даст.

Здесь также может встать отдельный вопрос о необходимости представления СЗВ-М, если нет работников, но есть учредитель. Об этом читайте: «Нужно ли сдавать СЗВ-М на учредителей»

Ситуация 2. Организация приостановила деятельность, но с работниками трудовые договоры не расторгнуты, к примеру, всем сотрудникам были оформлены отпуска без сохранения заработной платы. Поскольку в данном случае договоры с работниками являются действующими, подавать на сотрудников индивидуальные сведения по форме СЗВ-М нужно.

СЗВ-М, если нет начислений

Нужно ли сдавать СЗВ-М, если зарплата не начислялась? Еще один часто встречающийся на просторах Интернета вопрос, который близок теме необходимости сдачи отчета СЗВ-М, если нет сотрудников.

Так уж бывает иногда: работники в организации есть, а выплаты не получают. По разным причинам – им уже несколько месяцев задерживают зарплату из-за тяжелого финансового положения на предприятии, или если деятельность фирмы опять же приостановлена. Но в любом случае трудовые договоры с работникам в рассмотренных ситуациях все равно действуют. Поэтому СЗВ-М 2016, если нет начислений, подаются в общем порядке. И не имеет значения тот факт, что работникам не начисляются выплаты и соответственно страховые взносы с них (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Сдают ли ИП форму СЗВ-М, если нет работников

Индивидуальные предприниматели не должны представлять отчет СЗВ-М, если нет работников. Обязанности отчитываться только за себя по такой форме у них нет. Подробнее об этом читайте: «СЗВ-М для ИП».

glavkniga.ru

СЗВ-М за март 2018 на учредителя

Подается ли СЗВ-М на директора единственного учредителя в 2018 году?

Совсем недавно Пенсионный Фонд РФ уточнил правила предоставления данных в СЗВ-М и СЗВ-СТАЖ на учредителей. При этом ранее не имелись в виду те учредители, которые не подписывали договоров (ТД или ГПД) с предприятием и не получали выплат и вознаграждений за свой труд. На таких лиц никакие отчеты не сдавались на том основании, что подобные граждане не признавались работающими сотрудниками и, соответственно, застрахованными лицами.

Отчетность в Пенсионный Фонд

Нужно ли подавать СЗВ-М на учредителя без трудового договора?

Однако теперь ситуация в корне поменялась. Впервые подается СЗВ-М за март 2018 на учредителя, как работающего по ТД, так и без него. Нормативное основание – стат. 16 ТК, где указано, что даже без заключенного трудового договора в этом случае возникают трудовые взаимоотношения с сотрудником по причине его фактического допуска к занятости. Никакого значения заключен ТД или нет не имеет.

Следовательно, ответ на вопрос: Нужно ли в СЗВ-М указывать учредителей? будет положительным независимо от того, подписан с ним договор или нет. Подробные разъяснения чиновников даны в Письмах № ЛЧ-08-24/5721 от 29.03.18 г., 17-4/10/В-1846 от 16.03.18 г. Если изучить внимательно эти документы, становится понятно, что речь идет не только о ежемесячной форме СЗВ-М, но и о годовом отчете СЗВ-СТАЖ.

Нужно ли подавать СЗВ-М на учредителя, если нет деятельности?

Любое предприятие может испытывать временные финансовые затруднения и периодически приостанавливать свою хоздеятельность. Это проявляется в отсутствии сделок и движений средств на счетах компании, а также в кассе. В этой ситуации нужно ли подавать СЗВ-М, если один директор без зарплаты продолжает числиться в компании?

Безусловно, подача СЗВ-М на учредителя без зарплаты в 2018 году является обязательной для всех работодателей. Факт расчетов или нахождения физлица в неоплачиваемом отпуске не важен. Подаются как СЗВ-М, так и СЗВ-СТАЖ. Требование в том числе распространяется и на лиц в декретных отпусках; детских отпусках; а также тех граждан, с которыми подписан договор ГПХ.

Нужно ли подавать СЗВ-М на учредителей, не являющихся сотрудниками?

А нужно ли включать в СЗВ-М учредителей, которые не являются работниками предприятия? Разумеется, подразумеваются не юрлица, а физические. Несмотря на то, что ПФР ранее разъяснял (Письмо № ЛЧ-08-26/9856 от 13.07.16 г.), что отчетность по застрахованным гражданам подается только при подписании с ними ТД или ГПД, в связи с недавними поправками ситуация изменилась.

Даже если с учредителем не заключено никаких договоров, отчитаться работодателю все равно придется. Впервые подается СЗВ-М за март 2018 г. на директора-учредителя, включая лиц, с которыми не оформлены трудовые взаимоотношения. Следовательно, безопаснее для предприятий подавать сведения по всем учредителям бизнеса. Факт того, заключен ТД или нет, выплачивается вознаграждение или не выплачивается, более не важен. По крайней мере до того, как ПФР не изменит свою позицию на эту тему.

Как подается СЗВ-М, если два учредителя?

Во многих компаниях существует не один учредитель, а два, три и более. Это не запрещено законодательно, максимальное количество участников ООО ограничено 50 (п. 1 стат. 88 ГК РФ). Один из учредителей, как правило, назначается директором общества, с остальными могут заключаться или нет трудовые взаимоотношения (или гражданско-правовые). На кого необходимо подавать сведения?

Так же, как и при отчетности в ПФР по СЗВ-М на единственного учредителя, в 2018 году подаются данные по нескольким лицам. Совершенно не важно, сколько участников всего. Сведения вносятся по всем гражданам. Далее разберемся, как отразить директора в СЗВ-М.

Как заполнять СЗВ-М на учредителя-директора

Действующий бланк СЗВ-М утвержден ПФР в Постановлении № 83П от 01.02.16 г. Здесь же приведены пояснения для внесения данных в документ. СЗВ-М на директора без заработной платы составляется по общим правилам. Срок подачи информации в Пенсионный фонд – 15-ое число. К примеру, за март отчитаться следует до 16-го апреля включительно по причине переноса выходного дня.

Что именно отражается в СЗВ-М на директора без зарплаты в 2018 году? Обязательно приводятся реквизиты работодателя-страхователя. Это его наименование, рег. № в фонде, коды ИНН и КПП. Затем указывается, за какой месяц сдается форма и год. После чего обозначается тип отчета – исходный, дополняющий или отменяющий. Все данные кодируются – расшифровка берется прямо из отчета.

В табличной части р. 4 вносятся сведения по застрахованному физлицу. Если посмотреть на форму, видно, что в перечне таких лиц не указаны случаи работы без трудового договора. Но, вероятнее всего, вскоре в отчет будут внесены изменения. Здесь указываются полное ФИО гражданина-учредителя, его СНИЛС и код ИНН (приводится только при наличии). В конце документ заверяется руководителем страхователя, проставляется дата, печать (если такой реквизит оформлен в предприятии) и личная роспись. Если у работодателя открыты ОП (обособленные подразделения), форма подается по каждому из них отдельно при условии самостоятельных расчетов подразделения с персоналом.

Вывод – в этой статье мы рассмотрели, нужно ли подавать в ПФР СЗВ-М на единственного учредителя в 2018 году. Этот отчет предоставляется в любом случае, даже если с учредителем не подписано никакого договора; при отсутствии расчетов по зарплате с физлицом; при остановке хоздеятельности предприятия. Равным образом данное требование по подаче СЗВ-М на директора учредителя в 2018 г. распространяется и на СЗВ-СТАЖ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Сложные вопросы в заполнении формы СЗВ-М

До 10 мая страхователям предстоит впервые сдать новую форму на своих работников — СЗВ-М. Форма уже утверждена Постановлением Правления ПФ РФ от 01.02.2016 № 83п. Отчет имеет всего четыре небольших раздела и на первый взгляд кажется очень простым в заполнении. Наверное, поэтому Пенсионный фонд не утвердил к форме никакой инструкции по заполнению. Тем временем у бухгалтеров уже возникают вопросы. В этой статье дадим ответы на некоторые из них.

Нужно ли представлять форму СЗВ-М на работников, которые находятся в отпуске без сохранения заработной платы?

Как указано в разделе 4 данной формы, работодателю следует отражать сведения о застрахованных лицах, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые или гражданско-правовые договоры. Список допустимых услуг (работ), выполняемых по договорам гражданско-правового характера, также указан в начале четвертого раздела.

Таким образом, в форме СЗВ-М нет никакого исключения для работников в отпуске без содержания. Значит, отчитываться нужно и по сотрудникам, которые взяли отпуск без сохранения зарплаты.

Должны ли организации представлять СЗВ-М, если в штате нет сотрудников?

Отчетность в ПФР обязаны представлять все работодатели-страхователи. Организации являются страхователями в соответствии со ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Действующее законодательство не предусматривает освобождения от исполнения данной обязанности даже в том случае, если расчет содержит нулевые показатели в связи с отсутствием объекта обложения страховыми взносами, т. е. выплат и вознаграждений в пользу физических лиц.

Вновь созданные организации в обязательном порядке встают на учет в ПФР в качестве работодателя. Поэтому отчитываются они независимо от наличия наемных работников (п. 2, 8 Порядка, утвержденного Постановлением Правления ПФР от 13.10.2008 № 296п).

Исходя из вышесказанного организация-страхователь обязана сдавать нулевые отчеты в ПФР РФ, в том числе СЗВ-М.

Как заполнить форму на уволенного сотрудника?

Если сотрудники были уволены в первом квартале 2016 года, нужно ли данные по ним отражать в форме СЗВ-М?

Форма сдается за отчетные периоды. Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ от 01.04.1996). Если работник уволился в период с января по март, указывать информацию по нему в данном отчете не нужно. Объясняется это тем, что первый отчетный период по новой форме — апрель. Если работник будет уволен в апреле, то данные по нему необходимо отразить в СЗВ-М за апрель.

Нужно ли отражать в СЗВ-М декретниц?

Если женщина находится в отпуске по беременности и родам или отпуске по уходу за ребенком, она все равно числится в штате организации. За ней сохраняется ее рабочее место и продолжает действовать трудовой договор (ст. 255, 256 ТК РФ).

Соответственно, данные о работницах, которым предоставлены указанные отпуска, также необходимо отражать в форме СЗВ-М.

Как отразить информацию об индивидуальном предпринимателе?

ИП может иметь наемных работников, данные по которым он должен отразить в форме СЗВ-М. Сам предприниматель уплачивает за себя фиксированные взносы в ПФР, при этом он не является работником. ИП работает не по трудовому договору, поэтому информацию о себе в разделе 4 отражать не нужно.

Как исправить данные?

Если работодатель по ошибке не отразит данные по каким-то работникам, нужно будет составить дополнительный отчет по форме СЗВ-М.

Для этого в разделе 3 нужно указать тип формы «доп», т. е. дополняющая. Достоверные данные дублировать не нужно. В дополняющем отчете следует указать лишь информацию по «забытым» сотрудникам.

Источник: СКБ Контур (kontur.ru)

www.etalon-ikc.ru