Как оформить заявление о переходе на УСН при регистрации ООО. Заявление о системе налогообложения при регистрации ооо

Как оформить заявление о переходе на УСН при регистрации ООО

Основная система налогообложения (ОСНО) не обязательна, особенно если вы не собираетесь нанимать много работников и не предусматриваете внушительные обороты в начале деятельности. Поэтому многие предприниматели стараются сразу же перейти на упрощенную систему налогообложения. Как проходит процесс перехода в 2017 году и как заполнить заявление на УСН при регистрации ООО, рассмотрим в нашем материале.

Для малого и среднего бизнеса предусмотрен особый режим налогообложения – упрощенная система налогообложения, так называемая упрощенка (УСН).

Перейти на нее можно добровольно двумя путями:

1. Вместе с процессом регистрации компании.

Можно подать заявление на УСН при регистрации ООО или ИП. «При регистрации» подразумевает также возможность подать заявление на упрощенную систему налогообложения в течение 1 месяца после постановки на учет в налоговой (ст. 346.13 НК РФ).

Перейти на УСН вы сможете в течение 1 месяца после регистрации ООО.

2. Переход с другой системы налогообложения.

Если вы используете, например, ЕНВД, то сможете перейти на применение УСН только в следующем году. Вы должны подать заявление до конца текущего года. Но, если с вас снимают обязанность пользоваться ЕНВД, можете совершить переход уже в месяце прекращения уплаты ЕНВД.

Заполнение заявления на УСН для ООО

Используйте печатные буквы и подготовьте заявление в 2 экземплярах (один из них вам вернут). Впишите ИНН, если его нет – ставьте прочерки в каждой клетке. Прочерки ставятся также в графе КПП. Код вашей налоговой службы вы сможете узнать на официальном портале ИФНС. Вам также предстоит выбрать объект налогообложения – доходы или прибыль. Различие в ставках: в первом случае это 6%, во втором – 15%. Объект налогообложения меняется по той же системе, что и режим налогообложения.

Налогоплательщику не обязательно использовать образец уведомления именно по форме № 26.2-1. Вы можете написать ваше заявление в произвольной форме. При этом помните, что перейти с УСН на другую систему налогообложения возможно только через год.

zhazhda.biz

Образец заполнения заявления на УСН | Пример заполнения заявления на упрощенку при регистрации ООО — Контур.Бухгалтерия

Для регистрации ООО в налоговую службу нужно подать уведомительное заявление о создании организации и ряд сопроводительных документов. Одновременно можно подать уведомление о переходе на специальный налоговый режим — например, УСН. В этой статье мы расскажем, как правильно заполнить уведомление о переходе на УСН.

Заявление о применении УСН подается, чтобы налоговая ждала от организации налогов и отчетов именно по упрощенной системе. Строго говоря, компания имеет право подать уведомление о переходе на упрощенку в течение 30 дней после регистрации, согласно ст. 346.13 НК РФ. Если ФНС не получит заявления о выбранном налоговом режиме в этот срок, то организация автоматически переводится на ОСНО. А значит налоговая будет ожидать соответствующих деклараций и уплаты налогов по КБК, относящимся к ОСНО.

Мы уже писали о том, каким критериям должна соответствовать организации, чтобы получить право на УСН. Если деятельность уже велась, то в уведомление нужно вписать данные по результатам деятельности, после чего налоговая одобряет уведомление или же нет. Заполняйте уведомление правильно, соблюдайте сроки подачи документа — и вы избежите проблем при переходе на упрощенку.

Как заполнять уведомление о переходе на УСН?

Уведомление о переходе на УСН состоит всего из одного листа, заполнить его несложно. В налоговую нужно подать два экземпляра уведомления. Первый экземпляр заберет ФНС, второй с пометкой о приеме вернут вам. Сохраните его.

Скачать уведомление о переходе на УСН (форма № 26.2-1)

В “шапке” уведомления в графах КПП, ИНН ставим прочерки, если уведомление подается вместе с документами о регистрации. Если же уведомление подается после регистрации, то ИНН и КПП вписываем.

В графе “Предоставляется в налоговый орган” нужно указать код ФНС, в которую вы подаете уведомление. Код можно узнать на сайте ФНС. В графе “признак налогоплательщика” указываем цифру 1, если уведомление подается при регистрации. Другие цифры вписываются, если уведомление подается после регистрации или при переходе на УСН с других налоговых режимов. Расшифровки цифр есть внизу листа.

Ниже в свободных ячейках нужно вписать полное название организации с использованием кавычек, например: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ “КРАСНЫЙ МАК”. Лишние пустые ячейки перечеркиваются.

В графе “Переходит на упрощенную систему” вписываем цифру 2. Если организация переходит на УСН с начала календарного года, вписывается цифра 1 и указывается год применения упрощенки. Если организация переходит на УСН в течение 30 дней после регистрации или в соответствии с другой ситуацией, вписывается цифра 3 и указывается дата начала применения упрощенки.

В графе “В качестве объекта налогообложения выбраны” вписываем цифру 1, если выбран объект “Доходы”, и вписываем цифру 2, если выбран объект “Доходы минус расходы”. В графе “Год подачи заявления” вписываем текущий год.

В последующих графах “Получено доходов”, “Среднесписочная численность”, “Стоимость амортизируемого имущества” ставим прочерки. Но если вы уже вели деятельность и переходите на УСН с другого налогового режима, то эти поля нужно заполнить. В графе “Номер контактного телефона” вносим номер телефона для связи.

Низ бланка уведомления разделен на две части: левую заполняет заявитель, правую — работник ФНС. Если уведомление о переходе на УСН подает учредитель, то ставим цифру 1 в свободной ячейке. Если уведомление подает доверенное лицо — ставим цифру 2. В пустых ячейках вписываем ФИО учредителя или доверенного лица. Ниже заявитель ставит подпись и дату заполнения документа. Последнее поле нужно заполнить, если уведомление подает доверенное лицо, тогда вписываем слово “Доверенность”. Если уведомление подает учредитель, в последнем поле ставим прочерки.

Онлайн-сервис Контур.Бухгалтерия поможет легко подготовить все документы для регистрации ООО, включая уведомление о переходе на УСН. Для новых ООО мы подготовили подарок: 3 месяца работы в сервисе бесплатно! Познакомьтесь с возможностями сервиса, ведите бухучет, начисляйте зарплату, платите отчтность, отправляйте налоги и пользуйтесь поддержкой наших экспертов.

Попробовать бесплатно

Поделиться ссылкой

Вам будут интересны статьи по теме «УСН»www.b-kontur.ru

Как правильно заполнить заявление на УСН по форме №26.2-1

Одним из самых популярных, среди предприятий малого бизнеса, льготных режимов налогообложения является УСН. Он позволяет вести бухгалтерский учет в упрощенном виде и отчитываться по незначительному количеству налогов, размер которых ниже чем на ОСНО. Как перейти на УСН строго определено в законе – для этого в установленном порядке подается заявление на УСН по форме 26.2-1

Оглавление статьи

Порядок перехода на УСН

Законодательство устанавливает определенные сроки, в которые может осуществиться переход на УСН, как при организации нового хозяйствующего субъекта, так и при переходе с одного режима налогообложения на другой.

Переход может быть осуществлен следующим образом:

- При организации бизнеса с нуля можно предоставить заявление на УСН при регистрации ИП или ООО вместе с подачей соответствующих документов.

- Если такое заявление не было предоставлено при регистрации бизнеса, то НК РФ этим хозяйственным субъектам разрешает в месячный срок (30 дней) направить данный документ в ИФНС по месту своего нахождения. При этом соответствие критериям не проверяется, так как организации еще не осуществляли свою деятельность.

- Для перехода с уже существующего режима на УСН нормы налогового законодательства устанавливают срок подачи заявления на УСН не позднее 31 декабря предшествующего года, в котором хозяйствующий субъект начнет его применять. При этом варианте заявление на упрощенку должно содержать такие показатели, как выручка и остаточная стоимость основных фондов на 1 октября года, предшествующему началу льготного режима. Эти значения сравнивают с нормативами, и если они меньше, то компания вправе применять льготный режим.

- Перейти на УСН также могут бывшие плательщики ЕНВД, для этого они должны направить уведомление об этом в начале месяца, в котором было прекращение использования вмененки.

Добровольно изменить упрощенный режим на иной можно только по окончании года. Если в ходе работы будут превышены установленные показатели, то с месяца их превышения необходимо выполнить переход с УСН на ОСНО.

Заявление о переходе на УСН подается в электронном виде или лично представителем фирмы. Для его оформления используется утвержденная приказом ФНС форма 26.2-1.

Ее можно заполнить в специализированных программах, интернет-сервисах, или вручную, используя чернила черного цвета, прописные заглавные буквы. Сам бланк при этом можно приобрести в типографии, получить в налоговой инспекции или распечатать с интернета.

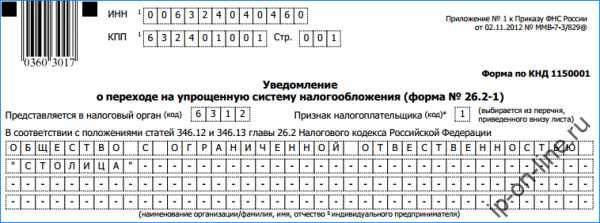

Образец заполнения заявление о переходе на УСН

В верхней части заявления прописывается ИНН фирмы или индивидуального предпринимателя. Место для него содержит 12 клеток. Если документ подается от фирмы, номер которой состоит из 10 знаков, то лишние две клеточки подчеркиваются знаком «-». Поле КПП указывают только организации, а физические лица должны в каждой клеточке поставить знак прочерка.

Затем записывается код налоговой инспекции из 4 цифр, в которую отправляется заявление.

В поле «Признак налогоплательщика» указывается, в какой момент заполняется документ:

- При подаче вместе с бумагами на государственную регистрацию организации или предпринимателя ставится «1».

- Отметка «2» указывается, если заявление подается на физическое или юридическое лицо, которое вновь регистрируется после ранее совершенного закрытия или ликвидации. Кроме этого, этот же пункт необходимо выбрать тем, кто совершает переход с режима ЕНВД на упрощенную систему.

- Если происходит смена с любой другой налоговой системы, кроме ЕНВД, то ставится символ «3».

После этого в заявление вписывается полное название юридического лица, согласно официальным документам, или же полные Ф.И.О. предпринимателя в соответствии с паспортом или заменяющим его удостоверением личности. Наименование фирмы заполняется в одну строчку, личные данные — каждое слово с новой строчки. Все пустые клетки нужно прочеркнуть знаком «-».

Затем указывается с какого момента осуществляется переход на упрощенную систему:

- Отметка «1» ставится фирмами, которые переходят с 1 января с другого налогового режима.

- Код «2» указывается, что смена производится с даты регистрации организации или ИП — его используют те, кто регистрируется первый раз или вновь после закрытия.

- Цифру «3» ставят тогда, когда налогоплательщик перестал осуществлять деятельность, облагаемую ЕНВД, и в связи с этим переходит на упрощенную систему. Здесь же указывается с какого месяца это происходит.

В следующей строке выбирается объект налогообложения:

- Код «1» проставляется для расчета налога «по доходам».

- Цифра «2» – по доходам, уменьшенным на величину расходов. Затем необходимо вписать год, в котором производится подача документа.

Следующие два поля заполняются только в том случае, если налогоплательщик производит переход на УСН с другого режима, т. е., если ранее в поле «Признак налогоплательщика» был указан код «3». Здесь необходимо вписать какой доход получен за 9 месяцев того года, в котором оформляется заявление, а также остаточную стоимость ОС.

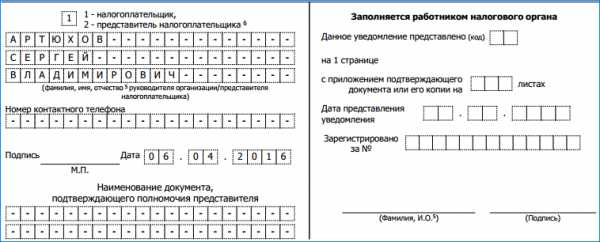

Если документ подается представителем фирмы или предпринимателя через доверенное лицо, то ниже нужно указать количество прикладываемых бумаг, подтверждающих эти полномочия.

В самом низу заявление разделено на 2 части — заполнять нужно только левую. Здесь указывается кто подает документ в налоговую инспекцию:

- «1» если лично налогоплательщик.

- «2» – его представитель. Ниже вписываются полные личные данные руководителя, предпринимателя или его представителя, а также указывается контактный телефон. Данные заверяются личной подписью, и при наличии — печатью. В этом блоке все оставшиеся пустыми клеточки отмечаются знаком «-».

Заявление на УСН скачать бланк формы 26.2-1

Скачать бланк заявления на УСН в формате Excel.

Скачать форму бланка 26.2-1 в формате PDF.

Скачать образец заполнения заявления, PDF.

ip-on-line.ru

Уведомление о переходе на УСН с 2018 года: образец заполнения

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2018 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, утверждено Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Эта форма продолжает действовать и в 2018 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Скачать бесплатно заявление на упрощенку на 2018 год (бланк)

Срок подачи уведомления

Статья 346.13 HК РФ позволяет перейти на упрощенную систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учет. При этом заявитель признается применяющим упрощенку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2018 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощенную систему налогообложения с 25.04.18. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учет) разные, то в приемке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии - не произвол налоговиков, а нечеткое требование кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учет: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после выдачи свидетельства.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.18, не сообщит об этом, то будет работать на общей системе до конца 2018 года. А с 2019 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2018 года.

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощенку среди года, но если снялись с учета как плательщики вмененного налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

*акция с Альфа-Банком действует до 30.11.2018

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учет. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере - 15-ая. То есть, документы на регистрацию подают только в них, а на учет ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учета. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаете документы и которая ставит вас на налоговый учет, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определенные моменты надо учитывать:

- Если подается заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая ее реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше все-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года.

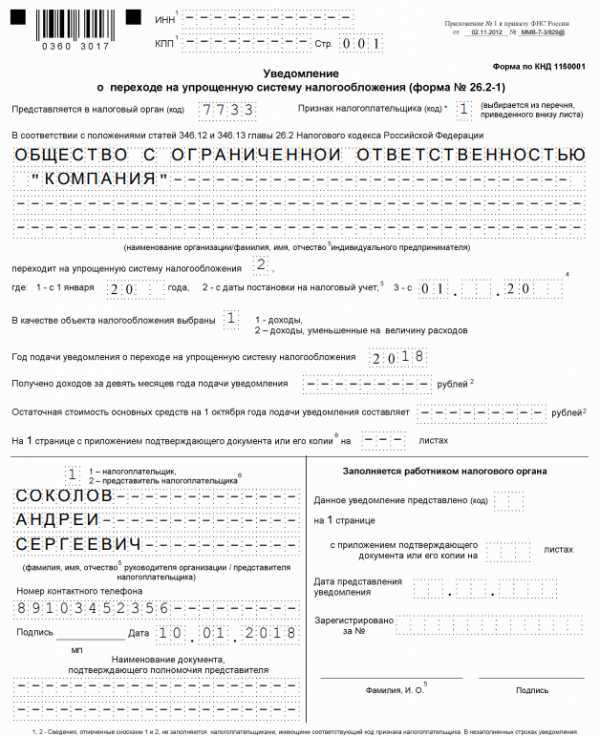

Приводим образец сообщения о переходе на УСН при регистрации ООО, для ИП он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2.Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощенки в первые 30 дней с даты постановки на учет или снятии с учета по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3.Вписываете полное имя индивидуального предпринимателя или название организации.

4.Укажите код даты перехода на УСН:

- 1 – при выборе упрощенной системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5.Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6.В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7.Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Создать документыОбычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию.

Как убедиться в том, что вас действительно поставили на учет в качестве плательщика упрощенной системы? В письме ФНС от 04.12.09 № ШС-22-3/915@ сообщается, что по письменному запросу налогоплательщика инспекция обязана подтвердить, что он применяет УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

www.regberry.ru

Как написать заявление о применении УСН при регистрации ООО: образец, инструкция

Итак, мы разобрались, что такое УСН, теперь нужно понять, как правильно подать заявление на УСН при регистрации ООО (общества с ограниченной ответственностью).

Дело в том, что в нашей стране действует ОСНО — основная система налогообложения, однако не всем действующим юридическим и физическим лицам — предпринимателям следует пользоваться ею. Для упрощения учета налоговых обязательств и была разработана УСН.

Для кого законодательство облегчило порядок налогообложения

Упрощенный режим налогообложения введен только для ЮЛ и ИП, которые ведут малый и средний бизнес. Воспользоваться упрощенной системой можно в двух случаях:

1. Во время регистрации ООО. В законодательстве предусмотрено, что общество с ограниченной ответственностью или ИП может подать заявление о переходе на упрощенную систему на протяжении одного месяца с того момента, когда ЮЛ или ФЛП было поставлено на учет.2. При переводе с одной системы налогообложения на другую. Однако тут есть свои нюансы. Если вы облагались налогами по ЕНВД, то переход на УСН возможен лишь со следующего года. Однако заявление должно быть подано в текущем году. Если у вас больше нет обязательств по ЕНВД, перейти на УСН можно уже в том месяце, в котором заплачено по старой системе последний раз.

Читайте также: Лучшие идеи для домашнего бизнеса с небольшими вложениями

Подаем уведомление

И в первом, и во втором случае у вас возникает необходимость подать уведомление в налоговую службу о намерении сменить систему налогообложения. Регистрация или перерегистрация смены системы налогообложения проводится в тридцатидневный срок, а зарегистрированное лицо пользуется «упрощенкой» с момента основания. Почему бизнесмен с момента регистрации отчитываться по новой системе? Это сделано для того, чтобы избежать путаницы и не заставлять отчитываться по общей системе налогообложения за последний месяц.

В законодательстве федерального уровня закреплено положение о возможности подать заявление с пожеланием перейти на УСН в налоговую инспекцию вместе с другими регистрационными документами. Однако на местном уровне регистрационное отделение налоговой службы и отделение, ответственное за перевод на УСН, могут находиться в разных зданиях.

В таком случае документы придется подавать отдельно. Если вам отказали, значит, такие требования в местном законодательстве, и вам придется подать пакет бумаг в ту инспекцию, в которую вас направят.

Однако помните, что на все это вам отведен тридцатидневный срок. Если он был упущен, и вы не заявили о своих намерениях перейти на УСН, выполнить эти действия станет возможным только в следующем налоговом году. Весь текущий период деятельность ваше ООО будет облагаться налогами по общей системе. Следующий налоговый год начинается после наступления нового года, поэтому в случае пропуска тридцатидневного срока вам до 31 декабря нужно подать заявление о смене налогообложения на упрощенную систему.

Читайте также: Что лучше открыть: ИП или ООО

Куда именно необходимо заявить о желании перейти на УСН

Если ваше ООО уже зарегистрировано, то Налоговый кодекс РФ говорит о том, что заявление о смене системы налогообложения подается в ту службу, где общество с ограниченной ответственностью состоит на учете. Об этом идет речь в статье 346 Налогового кодекса РФ. Однако про подачу уведомления в этот же орган ничего не сказано. Дела обстоят так, что в больших городах с целью разгрузить переполненные регистрационные кабинеты отдельно были созданы инспекции по регистрации такого рода уведомлений. Например, в СПб — это 15-я инспекция, а в Москве — 46-я. В таком случае уведомление подается в них, а остальные регистрационные документы — по адресу регистрации ООО.

Заполняем правильно уведомление о переводе на УСН

Существует стандартный бланк, так называемая форма 26.2-1, которая заполняется для того, чтобы уведомить регистрационные органы. Бланк этот маленький, состоит из одной странички, однако есть некоторые нюансы, о которых лучше побеспокоиться заранее. Итак, учтите следующее:

1. Во время подачи заявления о переходе на упрощенную систему поля ИНН и КПП заполнять не стоит.2. Бланк должен подписать собственник ООО, другие лица, например, представитель, он же директор, могут выполнять такие действия только при наличии доверенности.3. Также вам предстоит выбрать то, что вы хотите облагать по УСН. Есть два варианта: «Доходы» и «Доходы минус расходы». Для того чтобы выбрать нужный вам режим, стоит предварительно проконсультироваться со специалистом или хорошо изучить разницу между режимами, поскольку изменить объект налогообложения станет возможным только в новом году.

Читайте также: Как рассчитывается базовая доходность ЕНВД

Также вы можете найти в Интернете примеры заполнения уведомлений про переход на УСН для ООО. Учтя наши рекомендации по переходу на УСН, вы потратите намного меньше времени и сил на смену системы налогообложения, а сама процедура покажется вам очень простой и доступной.

sovetip.ru

Документы для регистрации ООО

Сервис Regberry бесплатно поможет подготовить вам необходимый пакет документов для регистрации юридического лица при создании ООО: заявление по форме Р11001, решение единственного учредителя или протокол общего собрания учредителей ООО, договор об учреждении ООО, устав ООО, уведомление о переходе на УСН 2017, дополнительно вы получите шаблон гарантийного письма на юридический адрес ООО, трудовой договор с руководителем и приказ о его назначении.

Нашим пользователям также доступна услуга бесплатной проверки регистрационных документов юридического лица:

С примерами и образцами основных документов для открытия ООО, которые генерирует сервис при подготовке документов для государственной регистрации, вы можете ознакомиться ниже.

Заявление по новой форме Р11001, действующей с 4 июля 2013 года, заполняется системой в соответствии с требованиями законодательства и рекомендациями регистрирующего органа.

| Протокол собрания учредителей формируется в соответствии с требованиями законодательства и содержит решения об утверждении:

В протоколе обязательно должны быть указаны председатель собрания и секретарь собрания, выбираемые из числа учредителей. |

Решение единственного учредителя общества аналогично протоколу собрания учредителей за исключением следующего:

|  |

| Если в обществе более одного учредителя, то в соответствии с законодательством между учредителями должен быть заключён договор об учреждении общества. Договор об учреждении определяет:

Договор об учреждении общества не является учредительным документом общества, т.к. регулирует только правоотношения, связанные с выполнением учредителями принятых на себя обязательств при учреждении общества. |

Устав общества является его основным учредительным документом, определяющий не только наименование, местонахождение и размер уставного капитала общества, но и регламентирующий деятельность общества, возможности исполнительного органа общества, а также права и обязанности участников общества. |  |

| Сервис Regberry позволяет в два клика подготовить уведомление о переходе на упрощённую систему налогообложения с налогооблагаемой базой доходы или дохода минус расходы. Подавать заявление о переходе на УСН лучше всего при создании ООО вместе с документами, необходимыми для регистрации юридического лица. |

www.regberry.ru

Выбор системы налогообложения при регистрации ООО - шаг 2

Описание систем налогообложения

Налогообложение общества с ограниченной ответственностью — сфера, вызывающая массу трудностей на всех этапах его существования и функционирования. Верный ответ на вопрос о том, какую систему избрать, во многом поможет ведению бизнеса. Проблема указанного выбора может возникать многократно, не только при создании предприятия, но и потом, ведь у всякого предпринимателя объективно существует стремление к максимизации получаемой им прибыли, что достигается через снижение производимых затрат, в том числе, налоговых.

ОСНО (Общая система налогообложения)

Применение данной системы подразумевает, что юридическое лицо ведет полный бухгалтерский учет и производит уплату всех, условно говоря, обычных налогов, т.е. НДС, налог на прибыль организаций, налог на имущество, до 2010 года также ЕСН, замененный страховыми взносами.

Преимущества:

- Фирмы или ИП, которые применяют ОСНО, выступают плательщиками НДС. Это удобно при работе с теми контрагентами, которые также должны платить НДС, так как им важно, чтобы их затраты включали этот налог.

- Если доходы отрицательные, возникает право освободиться от уплаты налога на прибыль. Есть возможность снизить размер налога на предполагаемую будущую величину убытков.

- Нет ограничений на размер прибыли, численность штата сотрудников, торговые площади и т.п.

Недостатки:

- Массивное и объемное налогообложение.

- Обязательность ведения бухгалтерского учета.

Виды деятельности, для которых используется данная система

Применима для любых видов деятельности.

УСН (Упрощенная система налогообложения)

Специальная разновидность налогового режима, которая направлена на сглаживание налогового бремени применительно к организациям малого бизнеса и упрощение ведения учёта.

Использование УСН фирмами предусматривает их освобождение от обязанности по уплате налога на прибыль (исключения предусмотрены пп. 3, 4 статьи 284 НК РФ), налога на имущество организаций. Компании, применяющие данную систему, не рассматриваются в качестве налогоплательщиков НДС, за исключением ряда правил, зафиксированных в НК РФ.

Преимущества:

- Значительное уменьшение объема налогового бремени.

- В налоговый орган предоставляется лишь одна декларация по единому налогу (форма КНД 115201).

- Компания может не вести бухгалтерский учет, за исключением учета нематериальных активов и основных средств, что позволяет сэкономить на услугах соответствующих специалистов.

Недостатки:

- Наличие риска утраты права использования УСН, а, следовательно, последующая доплата сумм налога на прибыль и пеней, а также необходимость формирования большого количества документов (отчетности).

- То, что организация не является плательщиком НДС может стать проблемой при взаимодействии с контрагентами, уплачивающими данный налог, в связи с чем также понижается конкурентоспособность компании, применяющей УСН.

- УСН блокирует возможность открытия обособленных подразделений, осуществления некоторых видов деятельности (в области страхования, банковская, нотариальная), реализации определенных товаров.

Виды деятельности, для которых используется данная система

Действующее законодательство содержит перечень субъектов, которые не имеют права на применение УСН (Статья 346.12 НК РФ). Этот список также ориентирован на определение круга видов деятельности, при которых УСН использоваться не может. Соответственно, если предприниматель ведет бизнес в неупомянутой области, он может применять рассматриваемую систему налогообложения.

ПСН (Патентная система налогообложения)

Патентная система налогообложения выступает в качестве вида специального налогового режима, её легальная регламентация содержится в гл. 26.5 НК РФ.

Данная система применима только к индивидуальным предпринимателям и не может быть выбрана организацией.

ЕНВД (Единый налог на вмененный доход)

Эта система также относится к специальным режимам налогообложения. Главным образом её характеризует то, что в основе определения базы налогообложения субъекта лежит не отчетность, а расчет доходности разных видов деятельности. При этом расчет предполагаемого дохода основан на закрытом перечне формальных и легко оцениваемых физических показателей.

Нормативная база данного регулирования размещена в гл. 26.3 НК РФ. Нормативно зафиксирован перечень видов деятельности, по которым допускается применение ЕНВД (Статья 346.26 НК РФ), а также список требований к организациям и ИП, которым они должны соответствовать для использования рассматриваемой системы.

Преимущества:

- Снятие обязанности по уплаты группы налогов:для предприятий – налога на прибыль, налога на добавленную стоимость (НДС), налог на имущество.

- Понижение ЕНВД на сумму страховых взносов, уплата которых была произведена.

- Если компания не совмещает рассматриваемый режим с ОСНО, то можно говорить об упрощении порядка ведения бухгалтерского и налогового учета.

Недостатки:

- Организация, использующая систему ЕНВД, выступает невыгодным партнером, поскольку не платит НДС и, следовательно, не может обеспечить заказчику его возмещения (этот недостаток был ранее упомянут применительно к УСН).

- Если налог уплачивается за каждый квадратный метр имеющегося помещения, необходимо оценить, насколько эффективно оно используется.

- Если физическим показателем, влияющим на сумму, подлежащую уплате, является численность штата сотрудников необходим дополнительный контроль за деятельностью работников, основанный на принципе оптимизации (возможно один специалист мог бы выполнить функционал двоих и т.п.).

Приведенные размышления представляют собой не недостатки по своей сути, а сложности, с которыми может столкнуться организация в результате выбора данной системы налогообложения. Применительно к конкретной сфере деятельности подобных требующих внимания моментов может быть больше или меньше.

Виды деятельности, для которых используется данная система

НК РФ содержит закрытый перечень сфер деятельности, осуществление которых возможно с применением ЕНВД (Статья 346.26 НК РФ).

Таким образом, при выборе системы налогообложения ООО, необходимо проверить его предполагаемые виды деятельности на предмет соответствия тем, которые указаны в НК РФ.

ЕСХН (Единый сельскохозяйственный налог)

ЕСХН выступает в качестве специального фискального режима, применяемого к сельскохозяйственным товаропроизводителям и реализуется совместно с другими режимами налогообложения.

Организации, практикующие использование ЕСХН, освобождаются от обязанности уплаты налога на прибыль организаций (исключительные случаи относительно данного правила зафиксированы в пп. 3, 4 статьи 284 НК РФ), налога на имущество.

Под налогоплательщиками понимаются компании и индивидуальные предприниматели, не только являющиеся сельскохозяйственными товаропроизводителями, но и перешедшие на уплату ЕСХН в порядке, установленном Гл. 26.1 НК РФ.

Налоговый учет для целей исчисления ЕСХН у компаний осуществляется на основании данных бухгалтерского учета. В роли объекта налогообложения выступают доходы, сниженные на величину расходов.

Преимущества:

- Замена группы налогов на один (ЕСХН), что приводит к ослаблению налогового бремени для на малых и средних предприятий.

- Применяется кассовый метод учета: авансы от покупателей включены в доход.

Недостатки:

- Для перехода на данную систему обязательно, чтобы доля реализации сельскохозяйственной продукции или добычи водных биологических ресурсов составляла не менее 70 % от общей выручки организации.

- Компании, которые применяют ЕСХН, не получают льгот, относящихся к ведению бухгалтерского учета.

- Учет доходов осуществляется по кассовому методу, в результате чего организация, использующая режим ЕСХН теряет конкурентное преимущество на рынке, поскольку ей не выгодна практика отсрочки платежа, что негативно рассматривается контрагентами.

- Нельзя претендовать на возмещение из бюджета НДС: организация на деле уплачивает НДС своему поставщику, так как он включен в цену товара, но не может предъявить его к вычету из бюджета.

Виды деятельности, для которых используется данная система

Как приходилось констатировать ранее, данная система налогообложения доступна лишь специфическому кругу участников гражданского оборота, а именно сельскохозяйственным товаропроизводителям. С политико-правовой точки зрения, данный подход был направлен на специализацию фискального режима определенной сферы производства, что позволило бы принять во внимание её особенности.В то же время, рассмотренные выше «плюсы» и «минусы» заставляют задаться вопросом: стало ли лучше сфере сельского хозяйства. Безусловно, сферу экономики нельзя реанимировать исключительно посредством налоговых льгот, тем более что льготным данный режим можно назвать весьма неуверенно.

Как выбрать систему налогообложения для ООО

Система налогообложения для ООО может быть общей или специальной (см. схему).

Стараясь выбрать налогообложение для ООО, следует иметь хотя бы минимальное представление о тех опциях, которые предоставляет действующее законодательство и обратить внимание на его возможные изменения. Так, например, налогообложение ООО по системе ЕНВД больше не выступает обязательным для нормативно зафиксированных видов деятельности.

К видам налогообложения для ООО можно отнести не все указанные системы. Патентная система может применяться исключительно к ИП, а не к организациям.

Ознакомившись с содержанием ОСНО, других налоговых режимов и их особенностями, необходимо решить, какой может применяться в комбинации с теми видами деятельности, которые организация осуществляет, а затем выбрать тот режим, достоинства которого представляются более значительными, нежели недостатки.

Принимая во внимание вышеизложенное, имейте в виду, что налоговое законодательство весьма изменчиво. Нормативные новинки появляются в нем довольно часто, что порождает нестабильность и путаницу при исполнении обязанностей перед бюджетом.

Соответственно, юридические и бухгалтерские службы предприятия должны отслеживать текущие изменения, своевременно и квалифицированно взаимодействовать с государственными органами.

Если выбранное при создании организации решение вопроса налогового режима оказывается крайне невыгодным, чрезмерно обременительным, необходимо проанализировать правовые возможности его изменения. Следует учесть также системы налогообложения, к которым прибегают главные контрагенты, чтобы оптимизировать заключение сделок.

←Предыдущий шаг Следующий шаг→

ooo-faq.ru