Подтверждение основного вида деятельности для ИП и ООО в ФСС. Если не подтвердили основной вид деятельности в фсс

Необходимость уточненного заявления в ФСС при смене основного вида деятельности

Специально для сайта www.audit4dk.ru

08 мая 2018

В соответствии со ст. 2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Закон № 125-ФЗ) законодательство Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний основывается на Конституции РФ и состоит из Закона № 125-ФЗ, принимаемых в соответствии с ним федеральных законов и иных нормативных правовых актов Российской Федерации.

Подпунктом 2 п. 2 ст. 17 Закона № 125-ФЗ закреплена обязанность страхователя правильно исчислять, своевременно и в полном объеме уплачивать (перечислять) страховые взносы.

Согласно ст. ст. 21, 22 Закона № 125-ФЗ страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями исходя из страховых тарифов, дифференцированных по классам профессионального риска.

Постановлением Правительства РФ от 01.12.2005 № 713 утверждены Правила отнесения видов экономической деятельности к классу профессионального риска (далее – Правила). Указанные Правила определяют порядок отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 Правил).

Согласно п. 9 Правил основным видом экономической деятельности коммерческой организации является тот вид, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг.

В соответствии с п. 11 Правил основной вид деятельности страхователя – юридического лица, а также виды экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, ежегодно подтверждаются страхователем.

Приказом Минздравсоцразвития России от 31.01.2006 № 55 утвержден «Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами» (далее – Порядок).

Для подтверждения основного вида экономической деятельности страхователь ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации заявление о подтверждении основного вида экономической деятельности, справку-подтверждение основного вида экономической деятельности по формам согласно приложениям к Порядку и копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей – субъектов малого предпринимательства) (п. 3 Порядка).

В абз. 3 п. 6 Правил определено, что изменение страхователем в течение текущего года вида экономической деятельности не влечет изменения размера страхового тарифа, установленного на этот год в отношении такого страхователя.

Таким образом, изменение организацией в течение 2017 года вида экономической деятельности не влечет изменения размера страхового тарифа, установленного на 2017 год в отношении данной организации. Соответственно, внесение каких-либо изменений не требуется.

Согласно информации ФСС РФ, размещенной на сайте http://fss.ru по состоянию на 06.04.2018, распределение доходов и поступлений за предыдущий финансовый год по видам экономической деятельности (п. 9 справки-подтверждения основного вида экономической деятельности по форме согласно приложению № 1 к Порядку) заполняется страхователем самостоятельно на основе данных бухгалтерской отчетности за предыдущий год в соответствии с кодами по ОКВЭД2 видов экономической деятельности, содержащихся в выписке из ЕГРЮЛ по состоянию на 01.01.2018. При этом в случае выявления в представленном страхователем комплекте документов для подтверждения основного вида экономической деятельности за 2017 год ошибок и несоответствий, а также при представлении неполного (неправильно заполненного) комплекта документов, должностное лицо территориального органа Фонда, ответственное за предоставление государственной услуги, на основании пункта 52 Административного регламента, утв. Приказом Минтруда России от 06.09.2012 № 178н (далее – Административный регламент), информирует страхователя о необходимости оперативного исправления выявленных ошибок и несоответствий в представленном комплекте документов и необходимости представления в территориальный орган Фонда исправленного и корректно заполненного комплекта документов, а также о недостающих документах. В то же время непосредственно п. 52 Административного регламента предусмотрено только информирование заявителя о недостающих документах, необходимых для представления заявителем в территориальный орган Фонда, при этом законодательно не предусмотрено внесение изменений, подача уточненного заявления и справки-подтверждения вида экономической деятельности.

Данные разъяснения свидетельствуют о том, что территориальные органы Фонда принимают уточненные заявления и уточненные справки-подтверждения вида экономической деятельности при их неверном указании в первоначальном заявлении.

Также указанной информацией разъяснено, что при выявлении в ходе камеральных проверок нарушений страхователем установленного порядка начисления и уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний, включая неподтверждение страхователем в установленном порядке основного вида экономической деятельности, территориальный орган Фонда вправе принять решение о проведении проверки в отношении страхователя на предмет правильности применения страхователем тарифа страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний на основании класса профессионального риска по основному виду деятельности страхователя, подтвержденному в установленном порядке, и на основании акта проверки вынести решение о привлечении страхователя к ответственности за неисполнение или ненадлежащее исполнение обязанностей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Таким образом, при подготовке документов о подтверждении основного вида деятельности для применения страхового тарифа страхователь должен был руководствоваться данными бухгалтерской отчетности за 2017 год. Если страхователем было представлено заявление в ФСС за 2018 год с одним основным видом деятельности, в то время как по итогам 2017 года имеет наибольший удельный вес в общем объеме оказанных услуг другой вид деятельности, то по результатам проверки страховых взносов за 2018 год страхователь может быть привлечен к ответственности за неисполнение или ненадлежащее исполнение обязанностей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Необходимо отметить, что Постановлением Правительства Российской Федерации от 17.06.2016 № 551 внесены изменения в п. 13 Правил. Новой редакцией п. 13 Правил предусмотрено, что если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, не подтверждает основной вид экономической деятельности, такой страхователь в соответствующем году подлежит отнесению к имеющему наиболее высокий класс профессионального риска виду экономической деятельности в соответствии с кодами по Общероссийскому Классификатору видов экономической деятельности, указанными в отношении этого страхователя в ЕГРЮЛ.

www.audit4dk.ru

Подтверждение основного вида деятельности в ФСС

При своей деятельности бизнесмены сталкиваются с необходимостью сдачи множества отчетов в различные государственные органы и фонды. Кроме налоговой инспекции деятельностью предпринимателя будет интересоваться фонд социального страхования. Правда, только в том случае, если имеется штат сотрудников, которым начисляется и выплачивается заработная плата. Среди отчетов для ФСС существует обязательная процедура ежегодного подтверждения основного вида своей экономической деятельности. От вида деятельности зависят тарифы, на основании которых рассчитываются обязательные платежи.

Кому нужно подтверждать и зачем

Заявление о подтверждении основного вида деятельности должны подавать в ФСС все страхователи. То есть все хозяйствующие субъекты, которые имеют работников и начисляют им заработную плату. Но есть ситуации, когда такое подтверждение не требуется. Например, для индивидуальных предпринимателей предусмотрен упрощенный порядок учета их сферы работ и определения для них ставок на травматизм.

Документы предоставлять не нужно когда:

- Организация или ИП только зарегистрировались. В этой ситуации тарифы для последующей уплаты будут рассчитаны соцстрахом на основе указанных при регистрации данных.

- Индивидуальные предприниматели, не меняющие свою сферу работ и услуг. Если ИП занимается той же работой, что и сразу после регистрации ему подавать пакет бумаг в ФСС каждый год не нужно. Юридические лица таких послаблений не имеют. Им придется подтвердить свой ОКВЭД ежегодно даже при отсутствии его смены.

- Если у предпринимателя нет работников. В таком случае он не является страхователем, а значит, ему не нужно не только подтверждение ОКВЭД, но и сдача вообще каких-либо других бумаг в ФСС.

После процедуры передачи информации соцстраху об ОКВЭД, устанавливаются размеры обязательных платежей на следующий год для данного страхователя. Существует несколько групп риска возникновения профессиональных болезней и травм на производствах и в организациях. Например, при труде в цветочном магазине риск получить производственную травму значительно ниже, чем на металлургическом комбинате или в угольной шахте.

У каждой группы страхователей отдельная ставка для расчета страховых взносов. Из чего она складывается? Чем опаснее деятельность для работников, тем выше процент, который необходимо уплатить со всей величины начисленной на предприятии зарплаты.

У каждой группы страхователей отдельная ставка для расчета страховых взносов. Из чего она складывается? Чем опаснее деятельность для работников, тем выше процент, который необходимо уплатить со всей величины начисленной на предприятии зарплаты.

Всего на 2016 год существует 32 ставки обязательных платежей на травматизм и риск возникновения профессиональных заболеваний. Размер самой маленькой из них 0,2%, а самой высокой 8,5%. Как видно разница для предприятия может быть весьма ощутима, особенно если сотрудников у ИП или юридического лица много. Страховые взносы в ФСС рассчитываются с величины фонда оплаты труда. Значит, чем больше работников, тем выше ФОТ и тем весомее будет сумма причитающихся к выплате взносов.

Если организация несвоевременно предоставит информацию о подтверждении кодов или не сделает этого вовсе, то ФСС установит страховой тариф, соответствующий деятельности с наивысшим классом риска из указанных при регистрации, даже если бизнес по этому направлению на данный момент не ведется.

Механизм подтверждения

ОКВЭД подтверждается документами установленной формы, путем подачи их в ФСС.

В обозначенный пакет бумаг входят:

- Заявление о подтверждении основного вида деятельности.

- Справка – подтверждение.

- Копия пояснительной записки к бух. балансу за минувший год. Для ИП этот пункт необязателен даже при смене деятельности, так как предпринимателям разрешено не вести бухучет или вести его упрощенно. Из чего следует, что бухгалтерского баланса они не предоставляют.

Возможность предоставления их по электронным каналам связи на сегодняшний день не предусмотрена. То есть, привезти все требующиеся бумаги придётся лично или направить в конверте. При отправке по почте рекомендуется заполнять бланк уведомления о вручении. Это позволит избежать возможных споров с соцстрахом о сроке и факте предоставления бумаг.

Сроки подтверждения

При регистрации ИП или юридического лица справку и заявление предоставлять не нужно. Все данные на текущий год соцстрах возьмёт из уставных документов, поданных в налоговую на регистрацию. Там выделен ОКВЭД, который предприятие выбрало основным. По нему и будут рассчитываться обязательные платежи.

На следующий год после регистрации юридическим лицам нужно подтверждать вид экономической деятельности в общем порядке. Предоставить все требуемые бумаги в ФСС нужно до середины апреля, а точнее до 15 числа.

ИП необходимо осуществить подобную процедуру только в случае смены основного вида экономической деятельности в те же сроки, что и юридическим лицам в общем случае.

Как определить превалирующий вид деятельности

В случаях, когда предприниматель или юридическое лицо осуществляет несколько видов экономической деятельности, есть правила, по которым определяется основной. Для коммерческих предприятий и ИП, осуществляющих коммерческую деятельность, это вид, приносящий максимальную выручку. Необходимо разделить все доходы предприятия по всем видам осуществляемых в настоящее время работ и услуг и подсчитать, какой приносит максимальную прибыль.

Если таких видов два или более и выручка по нескольким видам экономической деятельности примерно одинакова, следует выбрать тот, тариф и выплаты в ФСС по которому выше, иначе говоря, наиболее опасный вид.

В случае же некоммерческой деятельности основным считается вид, по которому занято больше всего работников.

В 2013 году был принят закон, обязывающий всех предпринимателей и юридических лиц независимо от формы собственности пройти специальную оценку условий труда. Эта процедура проводится для выявления наиболее опасных сфер деятельности. Такая процедура является обязательной и позволяет экономить на страховых взносах на травматизм до 40%.

То есть даже, если по основному виду экономической деятельности предприятия или предпринимателя установлен определенный тариф, он будет снижен ФСС на основании заключения комиссии по оценке условий труда. Расходы на оплату проведения этой процедуры, можно осуществить частично за счет самих взносов.

В случае если у предпринимателя или организации большой штат сотрудников и люди заняты в основном на вредных и опасных работах стоит обратить внимание на такую возможность сэкономить на обязательных платежах. Если же число работников невелико и сфера деятельности не предполагает повышенного риска возникновения травм или профессиональных болезней можно ограничиться только подтверждением ОКВЭД.

ipprof.ru

Подтверждение вида деятельности в ФСС 2018: бланк

Актуально на: 19 декабря 2017 г.

Чтобы определиться, по какому тарифу в 2018 году начислять взносы «на травматизм», нужно установить, к какому классу профессионального риска относится ваша организация. Взаимосвязь тарифов взносов и классов можно посмотреть в Федеральном законе от 22.12.2005 № 179-ФЗ. Так, I-ый класс профессионального риска предусматривает применение тарифа 0,2%, а максимальный тариф 8,5% уплачивается, если класс риска XXXII-ой, т. е. наивысший. А как узнать, какой у вас класс профессионального риска? Для этого нужно сопоставить код по ОКВЭД2 по основному виду вашей деятельности с классами профессионального риска. Классификация видов экономической деятельности по классам профессионального риска содержится в Приложении к приказу Минтруда от 30.12.2016 № 851н. Тариф «несчастных» взносов подтверждает ФСС. Что для этого нужно сделать и когда можно обойтись без подтверждения, расскажем в нашей консультации.

ФСС: подтверждение вида деятельности 2018

ФСС утверждает вам тариф взносов «на травматизм», руководствуясь данными о вашем основном виде деятельности. Основным считается тот вид экономической деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг (п. 9 Правил, утв. Постановлением Правительства от 01.12.2005 № 713).

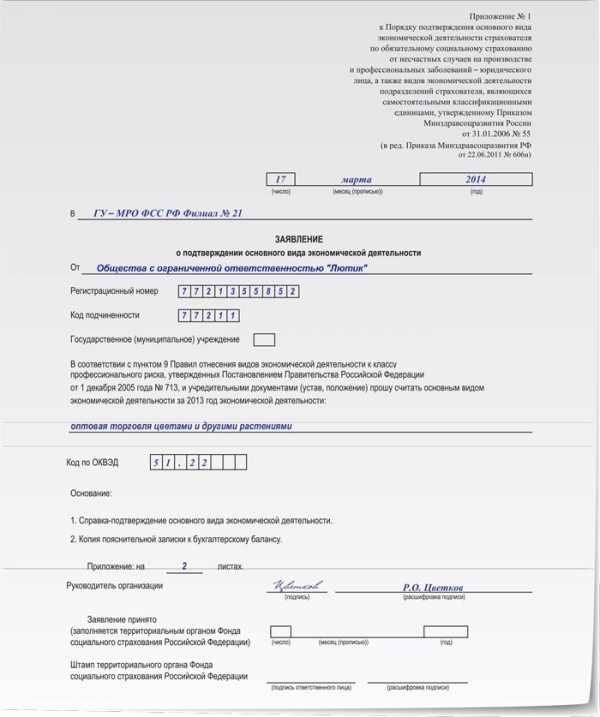

Для подтверждения основного вида деятельности в территориальный орган ФСС, где страхователь стоит на учете, на бумаге или в электронном виде подается такой комплект документов (п. 3 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55):

- заявление о подтверждении основного вида экономической деятельности;

- справка-подтверждение основного вида экономической деятельности;

- копия пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей — субъектов малого предпринимательства).

Для подтверждения вида деятельности в ФСС 2018: бланк заявления используется тот же, что и в 2017 году.

Заявление о подтверждении основного вида деятельности: скачать

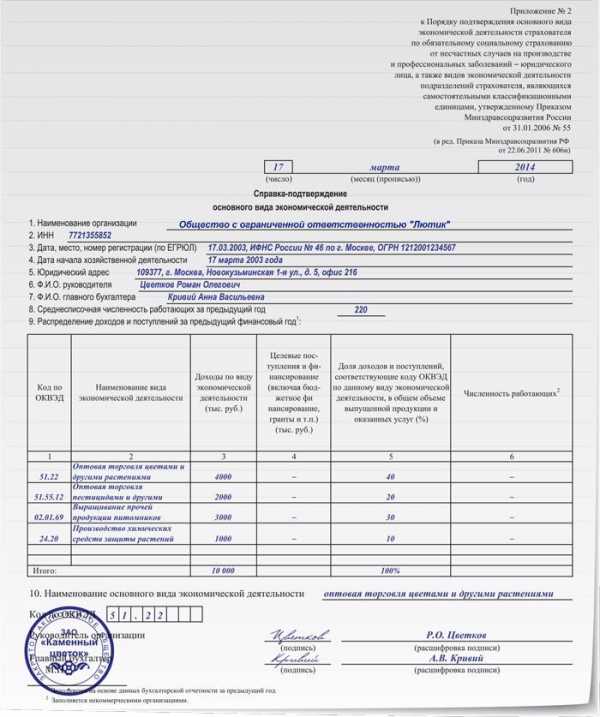

Скачать справку-подтверждение основного вида деятельности 2018 можно здесь:

Бланк справки-подтверждения основного вида экономической деятельности 2018: скачать

Покажем на примере как заполнить справку-подтверждение основного вида деятельности в 2018 году:

Справка-подтверждение основного вида деятельности: образец заполнения

Ждем ответ от ФСС

Отделение ФСС, получившее от вас указанные выше документы, должно в течение 2 недель уведомить о том, какой страховой тариф на 2018 год вам установлен (п. 4 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55). Применяться он будет с 01.01.2018. А до тех пор, пока уведомление от ФСС не будет получено, должен применяться прошлогодний тариф страховых взносов (п. 11 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55). Разумеется, если новый тариф на 2018 год окажется выше применяемого с начала года, «несчастные» взносы придется пересчитать.

Если в 2017 году вы вели несколько видов деятельности, а их доли по итогам года оказались одинаковы, ФСС установит вам наиболее высокий класс риска из таких видов деятельности (аб.2 п. 2 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55).

Сроки подтверждения основного вида деятельности в ФСС 2018

Для подтверждения основного вида деятельности на 2018 год документы в ФСС нужно отправить не позднее 15.04.2018 (п. 3 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55). Этот день приходится на воскресенье. Поскольку перенос срока не предусмотрен, последним рабочим днем, когда можно отправить комплект документов в ФСС, по идее, будет 13.04.2018. Однако в прошлом году, когда крайний срок выпадал на субботу, Фонд разрешил подтвердить свой основной вид деятельности не позднее первого рабочего дня, следующего за 15 апреля, т.е. 17 апреля (Письмо ФСС от 08.02.2017 N 02-09-11/16-07-2827). Думаем, что и в этом году ФСС не посчитает нарушением, если подтверждение будет подано 16.04.2018.

Что будет, если вид деятельности не подтверждать?

Если вы не отправите в установленные сроки документы в ФСС, тариф вам все равно будет установлен. Он будет соответствовать виду деятельности, который вами внесен в ЕГРЮЛ и имеет наиболее высокий класс профессионального риска. Фактическое ведение деятельности такого вида уже не будет иметь значения (п. 13 Постановления Правительства от 01.12.2005 № 713).

При таком варианте утверждения тарифа уведомление от ФСС будет направлено вам не позднее 01.05.2018 (п. 5 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55).

Поскольку ответственности за неподтверждение основного вида деятельности в ФСС нет, то организация, у которой наиболее высокий класс профессионального риска из всех видов деятельности, указанных в ЕГРЮЛ, не превышает класс по основному виду деятельности, документы для ФСС может и не оформлять. Ведь независимо от того, подаст такая организация документы на подтверждение тарифа в ФСС или нет, тариф ей будет установлен один и тот же.

glavkniga.ru

Как НКО подтверждают в ФСС основной вид деятельности | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 апреля 2016 г.

Содержание журнала № 8 за 2016 г.Ю.В. Капанина, аттестованный налоговый консультант

Как известно, плательщиками взносов на страхование от несчастных случаев и профзаболеваний являются все организации, производящие выплаты и иные вознаграждения физическим лицам. К их числу относятся и некоммерческие организации (НКО).

В общем случае размер взносов «на травматизм» на текущий год устанавливается органами ФСС на основании класса профессионального риска, к которому относится основной вид экономической деятельности организацииабз. 1 ст. 21 Закона от 24.07.98 № 125-ФЗ; п. 8 Правил, утв. Постановлением Правительства от 01.12.2005 № 713 (далее — Правила).

Для коммерческих организаций основной вид деятельности — тот, который приносит наибольший доход. А для НКО таковым считают тот, в котором по итогам предыдущего года было занято наибольшее количество работников организацииабз. 2 п. 9 Правил.

При этом у организации есть обязанность ежегодно (начиная с года, следующего за годом ее создания) подтверждать свой основной вид деятельностип. 11 Правил; пп. 3, 6 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55 (далее — Порядок).

Наши статьи помогут вам быть подкованными по части заполнения той или иной отчетности, сдаваемой в контролирующие органы

Для подтверждения вида деятельности и установления тарифа на 2016 г. нужно не позднее 15 апреля представить (в бумажном или электронном виде) в отделение ФСС по месту своей регистрациип. 3 Порядка:

- заявлениеприложение № 1 к Порядку;

- справку-подтверждение основного вида экономической деятельностиприложение № 2 к Порядку;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год. Но ее можно не подавать, если ваша НКО относится к субъектам малого предпринимательства.

Посмотрим на примере частного образовательного учреждения, как заполнить разделы 9 и 10 справки-подтверждения.

Сразу обратим внимание вот на что. Хотя тариф взносов «на травматизм» будет рассчитываться только по показателям графы 6 «Численность работающих», все равно надо заполнять графы 3—5 о доходах, поступлениях и их долях в общем объеме. Информация для этого берется из бухгалтерской отчетности за предыдущий год. Ведь НКО обязана вести бухучет и составлять бухотчетностьподп. 1 п. 1 ст. 2, ст. 13 Закона от 06.12.2011 № 402-ФЗ; п. 1 ст. 32 Закона от 12.01.96 № 7-ФЗ.

Получается, что во все графы раздела 9 нужно вписать соответствующие значения, поскольку специальных оговорок и исключений для НКО не сделано.

9. Распределение доходов и поступлений за предыдущий финансовый год1:

10. Наименование основного вида экономической деятельности

| «Дополнительное образование детей»Поскольку из двух видов деятельности больше человек занято в дополнительном образовании, то ставим наименование и код ОКВЭД, соответствующие этому виду деятельности. Эти же данные указываем в заявлении. Если количество работников по разным видам деятельности окажется равным, то, скорее всего, основным будет считаться тот вид, который имеет более высокий класс профессионального риска (по аналогии с определением основного вида деятельности по выручке у коммерческих организаций)п. 14 Правил |

| Код по ОКВЭД | Поскольку из двух видов деятельности больше человек занято в дополнительном образовании, то ставим наименование и код ОКВЭД, соответствующие этому виду деятельности. Эти же данные указываем в заявлении. Если количество работников по разным видам деятельности окажется равным, то, скорее всего, основным будет считаться тот вид, который имеет более высокий класс профессионального риска (по аналогии с определением основного вида деятельности по выручке у коммерческих организаций)п. 14 Правил |

...

________________________

1 Заполняется на основе данных бухгалтерской отчетности за предыдущий год.

2 Заполняется некоммерческими организациями.

***

Если срок подтверждения вами пропущен (или документы вообще не представлены), орган ФСС назначит вам тариф взносов, ориентируясь на наиболее высокий класс профессионального риска из тех видов деятельности, которые ведет организация, и сообщит вам об этом до 1 маяп. 13 Правил; п. 5 Порядка. Заметим также, что тариф будет установлен с начала текущего года.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Отчетность в ПФР / отчетность в ФСС»:

2018 г.

- Сотрудник оформляет пенсию: роль работодателя, № 9Что делать с ошибками при подтверждении вида деятельности в ФСС, № 9Ошибки в СЗВ-М: пенсию заплатит работодатель?, № 9

- Подтверждаем основной вид деятельности в ФСС, № 7Ошибка в номере отчетного периода в СЗВ-М: штрафа можно избежать, № 7

- Сдаем 4-ФСС за I квартал: общее и частности, № 6Алгоритм исправления ошибок в сведениях о стаже за 2017 год, № 6Штраф за просрочку сдачи 4-ФСС помогут снизить смягчающие обстоятельства, № 6

- Нулевая среднесписочная численность в ненулевом 4-ФСС, № 5Штраф за несвоевременную сдачу РСВ-1: по НК или по Закону о взносах, № 5

- СЗВ-СТАЖ за 2017 год: общие правила заполнения, № 4СЗВ-СТАЖ за 2017 год: нюансы оформления, № 4

- Две важные новости про СЗВ-М, № 16

- СЗВ-М на «потеряшек»: ВС против штрафов, № 15

- Ежедневная проверка электронных посланий из ПФР, № 14

- Неожиданный вывод ВС о штрафе за просрочку сдачи СЗВ-М, № 13

- Дополняющая СЗВ-М: штрафы для забывчивых, № 12Ошибка в отчетном периоде в СЗВ-М: штраф можно оспорить, № 12

- Директор-учредитель без договора: сдаем СЗВ-М и СЗВ-СТАЖ!, № 10ПФР ждет СЗВ-М на председателей товариществ, № 10На предпринимателя-управляющего не нужно сдавать СЗВ-М, № 10

2017 г.

- Заполнение таблицы 5 в 4-ФСС, если не на всех местах была спецоценка, № 8

- Подтверждаем в ФСС основную деятельность, № 64-ФСС: если «несчастный» тариф изменился..., № 6

- Как уменьшить штраф за просрочку сдачи СЗВ-М, № 24

- Заполнение СЗВ-М при оплате больничного уволенному работнику, № 21

- Подаем СЗВ-К, № 17Штраф за просрочку подачи расчета 4-ФСС, № 17

- Исправляем ошибки в СЗВ-М, № 15

- Когда и как сдавать уточненки в ПФР, № 12

- Правила сдачи новой формы СЗВ-СТАЖ, № 11Кто и как накажет за не вовремя сданный РСВ-1 за 2016 год, № 11Штраф за непредставление расчета по взносам: на какой КБК платить, № 11

2016 г.

- Как НКО подтверждают в ФСС основной вид деятельности, № 8Заполняем новую ежемесячную форму СЗВ-М, № 8

- РСВ-1: отражаем нестандартные ситуации, № 6

- РСВ-1: работа над ошибками, № 5

- Отчитываться перед ПФР нужно будет ежемесячно, № 3

- Если в СЗВ-М вы ошиблись с отчетным периодом в большую сторону..., № 23В какой срок сдавать СЗВ-М за декабрь 2016 года, № 23

- Возможна ли уточненка формы СЗВ-М?, № 22

- «Выездной» дуэт ПФР и ФСС, № 2

- СЗВ-М: отражаем ГПД с началом работ в будущем, № 19Из-за лишнего пробела в приеме СЗВ-М уже не откажут, № 19Когда штраф за ошибки в СЗВ-М спишут по инкассо, № 19Как отчитаться в ПФР о директоре-учредителе без зарплаты, № 19

- Основные выплаты физлицам в отчетности: 6-НДФЛ, РСВ-1 и 4-ФСС, № 17Лишний пробел в форме СЗВ-М — повод для штрафа от ПФР?, № 17

- Командировочные расходы и РСВ-1, № 14

- Постановка на учет в ФСС: новые правила, № 12

glavkniga.ru

Что делать, если организация допустила ошибку в сведениях об основном виде деятельности для назначения тарифа взносов "на травматизм"?

Организация в надлежащий срок представила документы об основном виде экономической деятельности. Однако допустила ошибку, указав в заявлении о подтверждении основной деятельности неверный код по ОКВЭД. В связи с этим фонд установил некорректный тариф взносов "на травматизм": в большем размере по сравнению с тем, который должен быть назначен исходя из фактически осуществляемой деятельности. Вправе ли организация в текущем году уточнить сведения?

Тариф взносов "на травматизм" на текущий год устанавливается для организации органом ФСС России на основании документов, представленных организацией и подтверждающих ее основной вид экономической деятельности за истекший год.

Порядок подтверждения основного вида деятельности утвержден приказом Минздравсоцразвития России от 31.01.2006 № 55 (далее – Порядок), а также Административным регламентом, утв. приказом Минтруда России от 06.09.2012 № 178н (далее – Административный регламент).

Согласно п. 3 Порядка и п. 18, 20 Административного регламента ежегодно в срок не позднее 15 апреля страхователь должен представить в отделение ФСС России по месту регистрации следующие документы:

• заявление по форме из Приложения № 1 к Порядку;• справку-подтверждение основного вида экономической деятельности по форме из Приложения № 2 к Порядку;• копию пояснений к бухгалтерскому балансу за предыдущий год (исключение – субъекты малого предпринимательства. Они не обязаны представлять данный документ).

Следует учитывать, что нормами Порядка и Административного регламента не предусмотрена возможность подачи уточненного комплекта документов, подтверждающих основной вид экономической деятельности. Также законодательно не установлен порядок пересмотра уже назначенного организации страхового тарифа в течение года.

Это отметил и ФАС Московского округа в постановлении от 13.02.2014 № Ф05-55/2014, рассматривая похожую ситуацию.

В подобном случае страхователю целесообразно на протяжении текущего года перечислять взносы "на травматизм" по тарифу, установленному ФСС России, а по итогам года представить скорректированные документы об основном виде деятельности, а также подать заявление на возврат (форма 23 – ФСС РФ) либо зачет (форма 22 – ФСС РФ) переплаты по взносам в ФСС России (ч. 6 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ, ст. 22.1 Закона № 125-ФЗ).

Согласно ч. 13 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы.

112buh.com

Подтверждение основного вида деятельности в ФСС

В марте бухгалтеры сдают множество различных годовых отчетов: балансы, справки, налоговые декларации. Главное в эту горячую пору — не пропустить положенные сроки и сдать полный комплект отчетности, необходимой каждой организации. Одним из таких отчетов является справка-подтверждение основного вида экономической деятельности.

Справку-подтверждение вместе с соответствующим заявлением должны сдавать в ФСС все страхователи. Освобождаются от представления данной информации ИП (п. 10 Постановления Правительства РФ от 01.12.2005 № 713) и вновь созданные организации, зарегистрированные в году, следующем за отчетным.

В справке-подтверждении следует указать все направления осуществляемой в отчетном году деятельности и доходы без НДС по каждому из них. В заявлении страхователи указывают самую прибыльную деятельность по итогам отчетного года. Именно такая деятельность признается основной на год, следующий за отчетным.

На основании представленных данных ФСС назначает тариф взносов на страхование от несчастных случаев на производстве и профзаболеваний. Об установленном тарифе Фонд обязан известить страхователя в течение двух недель со дня получения документов. На практике при личном визите в ФСС уведомление об установленном тарифе выдается в момент представления справки-подтверждения.

Обратите внимание! Если вы сдаете документы в ФСС по поручению руководителя, не забудьте взять с собой доверенность. В противном случае некоторые отделения ФСС могут отказать в приеме и не выдать уведомление о тарифе.

Если предприятие не сдаст документы в положенный срок, территориальное подразделение ФСС самостоятельно установит тариф, соответствующий виду деятельности с наиболее высоким классом профессионального риска из совершаемых страхователем видов деятельности. В данной ситуации ФСС должен письменно уведомить компанию о назначенном тарифе до 1 мая.

Ответственность за непредставление справки в ФСС не предусмотрена. Если страхователь осуществляет несколько видов деятельности с одинаковым классом риска, непредставление подтверждающих вид деятельности документов ему ничем не грозит. Это объясняется тем, что страховой тариф для одного класса риска одинаков. Важно отметить, что ФСС будет брать во внимание все виды деятельности, указанные в ЕГРЮЛ.

Определить класс риска можно по ОКВЭД. У каждого класса риска есть свой размер тарифа (Федеральный закон от 22.12.2005 № 179-ФЗ).

Заявление и справку-подтверждение нужно представить в Фонд до 15 апреля.

Не все региональные отделения ФСС принимают данную отчетность в электронном формате. Способ представления отчетности следует уточнять в вашем отделении Фонда.

primtrud.ru