Cправка (КНД 1120101) об отсутствии задолженности по налогам (бланк и образец). Форма по кнд

образец заполнения и сроки сдачи

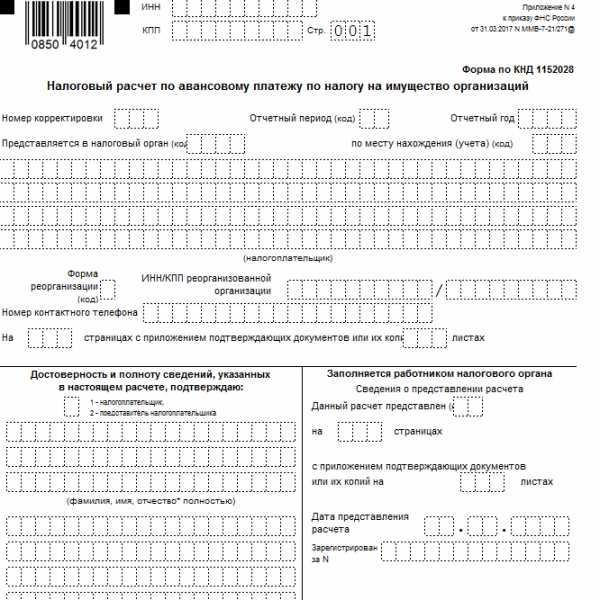

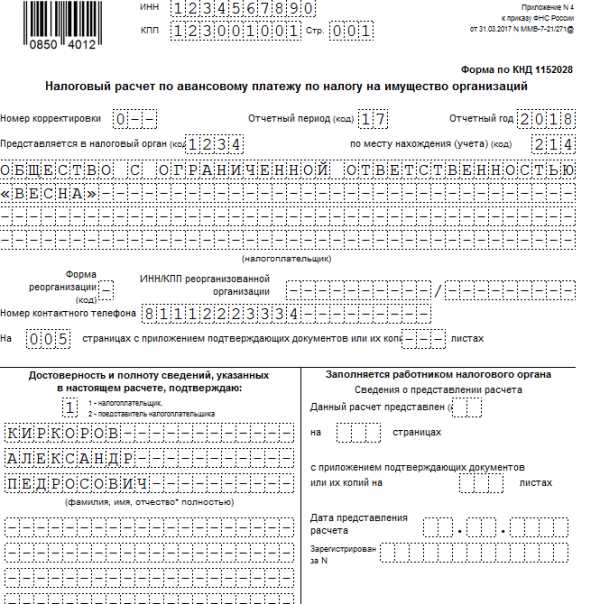

Форма по КНД 1152028, или расчет по налогу на имущество — это специальная унифицированная форма фискальной отчетности, которую обязаны сдавать все плательщики данного налогового обязательства. Расскажем, как правильно заполнить расчет на конкретном примере. Заполненный образец формы КНД 1152028 доступен для скачивания в конце статьи.

Организации, в собственности которых числится имущество, признанное объектом обложения, являются плательщиками налога на имущество. Отметим, что уплачивать данные обязательства в бюджет нашего государства обязаны те только российские компании, но и иностранные фирмы, которые владеют имуществом на территории России.

Освобождены от уплаты предприятия, перешедшие на упрощенные режимы налогообложения. Так, например, компания, выбравшие УНСО, ЕНВД или ЕСХН, не должны исчислять и уплачивать сбор за имущество.

Данное фискальное обязательство является региональным, то есть ключевые нормы и правила налогообложения устанавливают власти субъекта РФ. Так, например, региональные чиновники вправе предусмотреть авансовые расчеты по налогу на имущество организаций. Проверить, какие нормы действуют именно в вашем регионе, можно на официальном сайте ФНС.

Какой бланк использовать

Итак, если в вашем регионе установлены авансовые расчеты с ФНС по имущественному налогу, то придется составлять дополнительную налоговую отчетность.

При подготовке отчетов за прошлые отчетные периоды можно было использовать старую унифицированную форму КНД 1152028 (от 2013 года). Однако в 2018 году применение устаревшего отчета недопустимо. Необходимо применять обновленный бланк, который утвержден отдельным Приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

Актуальная форма по КНД 1152028: скачать в excel можно в конце статьи.

Отметим, что чиновники утвердили и новый бланк декларации по имущественному налогу для компаний, который придется заполнять за 2018 календарный год. Подробнее об этом читайте в специальной статье «Декларация по налогу на имущество».

Когда сдавать расчет

Обязанность составлять налоговые расчеты по авансовым платежам по налогу на имущество организаций закрепляется на региональном уровне. Данное фискальное обязательство отнесено к региональным налогам, следовательно, законодательные органы власти субъекта вправе предусмотреть для налогоплательщиков авансовые платежи.

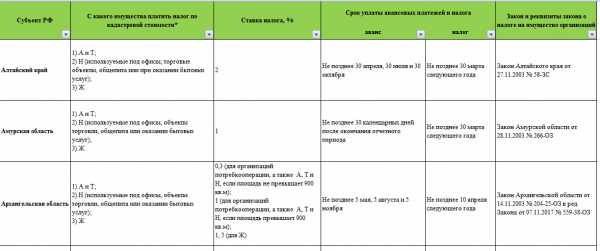

Если авансовые расчеты в вашем регионе предусмотрены, то расчеты с бюджетом производят ежеквартально: за 1 квартал, полугодие и 9 месяцев. А вот когда сдается форма КНД 1152028, сроки сдачи идентичны для всех регионов — до 30 числа месяца, следующего за отчетным кварталом. В то же время сроки уплаты аванса утверждаются в индивидуальном порядке для каждого региона отдельно.

Актуальная информация по регионам, о сроках совершения платежей и размерах налоговых ставок, таблица:

Декларацию следует сдать до 30 марта года, следующего за отчетным. Причем предоставить итоговую декларацию придется всем налогоплательщикам независимо от наличия авансовых платежей.

Как заполнить

Новую форму по авансовым расчетам придется заполнять по-новому. Действующий порядок закреплен в Приложении № 6 к Приказу ФНС России от 31.03.2017 № ММВ-7-21/[email protected]. Основным нововведением бланка стало введение совершенно нового раздела № 2.1, который раскрывает информацию об остаточной стоимости имущества.

Все изменения определим в таблице:

|

Наименование раздела новой формы КНД 1152028 |

Изменения раздела |

Дополнительный комментарий к заполнению |

|

Титульный лист |

Строка ОКВЭД исключена из титульного листа отчета. Коды, характеризующие отчетный период, скорректированы (см. комментарий). Номер телефона теперь указывают без пробелов. |

Новые коды для обозначения отчетного периода:

|

|

Раздел № 2 |

В структуру отчета введена строка 175. |

Данная строка заполняется исключительно компаниями, чья деятельность связана с железнодорожными путями, а также с использованием (производством, сборкой, доработкой) комплектующих к ЖД путям. Остальные налогоплательщики поле на заполняют. |

|

Раздел № 2.1 |

Раздел абсолютно новый, содержит информацию об имуществе, с которого исчисляется налог, исходя из среднегодовой стоимости. |

Рассчитывать стоимость такого имущественного объекта нужно по данным бухгалтерского (налогового) учета на первое число месяца, следующего за отчетным. Отметим, что группы строк 010-050 нового раздела следует заполнять отдельно по каждому объекту. Группирование или объединение информации недопустимо. |

Общие принципы заполнения расчета (форма по КНД 1152028) мы подробно рассмотрели в отдельном материале «Калькулятор налога на имущество: считаем правильно». В статье можно не только изучить правила составления отчета, но и рассчитать сумму налогового платежа. Проверьте, правильно ли вы рассчитали авансовый платеж по имущественному налогу.

Заполненный образец авансового расчета по налогу на имущество

Бланк

Заполненный образец

Информация по регионам

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Cкачать форму по КНД 0710096 бланк бесплатно: Упрощенная бухгалтерская (финансовая) отчетность 2018 - formy-i-blanki.ru

Cкачать форму по КНД 0710096 бланк бесплатно: Упрощенная бухгалтерская (финансовая) отчетность 201819.07.2018Форма Упрощенной бухгалтерской (финансовой) отчетности (код по КНД 0710096) является машиночитаемой формой, рекомендованной ФНС РФ и включает в себя упрощенную форму бухгалтерского баланса, упрощенную форму отчета о финансовых результатах, упрощенную форму отчета о целевом использовании средств.Применяется: для отчетности за 2015 год.

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств утверждены приказом Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций", введены Приказом Минфина России от 17.08.2012 № 113н;в редакции Приказа Минфина России от 06.04.2015 № 57н и от 06.03.2018 № 41н.

Начало действия последней редакции: 27.05.2018.

Скачать бланк: Форма Упрощенной бухгалтерской (финансовой) отчетности (tif, Источник: ГНИВЦ)Примечание 1: в архиве ZIP содержится бланк формы бухгалтерской (финансовой) отчетности, а также прочие формы с описанием в файле vnimanie.doc.

Штрих-код на титульном листе: 1590 2016.

Скачать также Приказ Минфина России от 02.07.2010 N 66н (в ред. прик. Минфина РФ от 05.10.2011 № 124н, от 17.08.2012 № 113н, от 04.12.2012 № 154н, от 06.04.2015 № 57н).Скачать бланк формы бухгалтерской (фин.) отчетности КНД 0710099 на этой странице. Скачать отдельно формы в excel:Новое от 19.07.2018: ФНС России в письме от 16.07.2018 N ПА-4-6/13687@ опубликовала рекомендуемые электронные форматы представления документов бухгалтерской (финансовой) отчетности. Также ФНС приказом от 16.07.2018 № ММВ-7-6/455@ отменила прежние приказы в которых рекомендовались форматы представления бухгалтерской отчетности. Письмо и скачать форматы здесь.Новое от 15.01.2018: Минфин России разрабатывает приказ "О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций", которым планирует принять поправки в формы бухгалтерской отчетности организаций. Ссылку, скачать проект и новом в проекте приказа: см. на странице формы 0710099.

www.formy-i-blanki.ru

Форма по КНД 1120101

Актуально на: 3 марта 2017 г.

Официальное название справки об отсутствии задолженности по налогам – справка об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов (код по КНД 1120101). Она представляется плательщикам по утвержденной форме (Приложение N 1 к Приказу ФНС от 21.07.2014 N ММВ-7-8/378@). Такая справка по налогам и сборам может понадобиться, если, к примеру, организации или ИП решит обратиться в банк за кредитом или поучаствовать в госзакупках (Письмо Минфина от 17.06.2016 N 03-02-08/35413).

Справка: код по КНД 1120101 (бланк)

Справка об исполнении налогоплательщиком всех обязательств перед бюджетом может быть выдана организации (ИП) в том случае, если у нее действительно нет недоимок ни по каким налогам, а также нет задолженности по пеням, штрафам, процентам (п. 166, 167 Административного регламента ФНС, утв. Приказом Минфина от 02.07.2012 N 99н, –далее Административного регламента ФНС). Но если выяснится, что долги у плательщика есть, то ему фактически выдадут справку о наличии задолженности по налогам по той же форме с кодом КНД 1120101. И в приложении к ней будут отражены коды инспекций, по данным которых организация или ИП имеет долги (п. 168, 172 Административного регламента ФНС).

Как получить в ИФНС справку об отсутствии задолженности

Для того, чтобы получить справку о наличии/отсутствии задолженности по налогам, нужно подать в инспекцию запрос (п. 161, 176 Административного регламента ФНС) по рекомендованной форме. Его можно:

При этом в самом запросе необходимо указать, на какую дату должна быть составлена справка. Если конкретная дата не будет отражена или будет указана еще не наступившая дата, то справка будет сформирована по сведениям налоговиков, актуальным на день регистрации запроса в ИФНС (п. 167 Административного регламента ФНС).

Скачать форму для письменного запроса на получение справки об отсутствии задолженности по налогам

Справку должны будут выдать в течение 10 рабочих дней с даты получения запроса инспекцией (пп. 10 п. 1 ст. 32 НК РФ, п. 163, 177 Административного регламента ФНС). Плата за ее выдачу не предусмотрена (п. 32 Административного регламента ФНС).

Справка об отсутствии задолженности по налогам: код по КНД 1120101 (образец)

glavkniga.ru

Налоговая декларация по ЕСН для ИП, адвокатов, нотариусов. КНД 1151063 | Образец - бланк - форма

Налоговая декларация по единому социальному налогу (Декларация ЕСН) представляется индивидуальными предпринимателями, в том числе главами крестьянских (фермерских) хозяйств, адвокатами, нотариусами, занимающимися частной практикой. Код формы по КНД 1151063.

Декларация ЕСН утверждена приказом Минфина от 17 декабря 2007 г. N 132н, зарегистрирована в Минюсте РФ 21 января 2008 г. N 10926.

Декларация представляется налогоплательщиками в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики в пятидневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представляют в налоговый орган Декларацию за период с начала налогового периода по день подачи указанного заявления включительно.

В случае прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, налогоплательщики в двенадцатидневный срок со дня принятия соответствующего решения уполномоченным органом представляют в налоговый орган Декларацию за период с начала налогового периода по день прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, включительно.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения. При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Форма Декларации заполняется шариковой или перьевой ручкой с чернилами черного либо синего цвета. Возможна распечатка Декларации, заполненной в машинописном виде.

При заполнении формы Декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Декларации, в строке и соответствующей графе ставится прочерк. Все значения денежных показателей отражаются в полных рублях. Значения денежных показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись налогоплательщика под исправлением, с указанием даты исправления.

Не допускается исправление ошибок с помощью корректирующего или аналогичного средства.

В верхней части каждой страницы формы Декларации указывается идентификационный номер налогоплательщика.

Достоверность и полнота сведений, указанных в Декларации, подтверждаются налогоплательщиками в нижней части титульного листа, а также каждого Раздела формы Декларации в соответствии с пунктом 3 Раздела II настоящего Порядка.

Титульный лист, Разделы 1, 2 формы Декларации заполняются и представляются всеми налогоплательщиками.

blanker.ru

Единая упрощенная налоговая декларация | Образец - бланк - форма

Единая упрощенная налоговая декларация – это документ финансовой отчетности, который подается в налоговую службу субъектами, являющимися налогоплательщиками по нескольким налогам, которые не осуществляли операции в отчетном периоде, повлекшие за собой движение средств на их банковских счетах (кассах) и не имеющие объектов налогообложения по этим налогам. Иными словами единая налоговая декларация предназначена для подачи сводной информации по нулевым декларациям налогоплательщика. Форма декларации унифицирована, утверждена Приказом Министерства финансов РФ от 10.07.2007 г. № 62н и имеет форму по КНД 1151085. Порядок представления декларации регулируется п.2 ст. 80 п.2 ст. 80 НК РФ.

Главной особенностью единой упрощенной декларации является то, что право на ее представление имеют исключительно те налогоплательщики, у которых в отчетном периоде было полное отсутствие движение средств на счетах или в кассе. Некоторые субъекты хозяйствования следуют этому правило неверно, понимая под полным отсутствием движения средств всего лишь отсутствие прибыли за отчетный период. Следует помнить, что движением средств на счету или в кассе также являются расходы организации. Главы 21, 24, 25, 30 Налогового кодекса не предусматривают освобождение от представления деклараций в случаях, когда налогоплательщик не осуществлял реализацию товаров, работ или услуг.

Упрощенная налоговая декларация, фактически, заменяет три основных налога: на прибыль, добавленную стоимость и налог на имущество организаций. Однако есть ситуации, в которых налогоплательщик, не осуществляющий деятельность и не получающий прибыль, не может подавать единую упрощенную декларацию. Так, например, если основные средства находятся в аренде, платежи по ней влияют на размер прибыли и должны быть отображены в налоговой декларации на налогу на прибыль. В данном случае организация получит убыток. Те же платежи могут быть оплачены с расчетного счета и указаны с НДС. Это значит, что налогоплательщик будет также подавать декларацию по налогу на добавленную стоимость. Если у организации есть сотрудник, составляющий отчетность и имеющий право ее подписи, то это значит, что ему выплачивается денежное вознаграждение за его работу, а, следовательно, налогоплательщик несет расходы, что влечет за собой движение денежных средств, это означает, что единая упрощенная декларация подаваться не может.

Единственным вариантом отчетности по упрощенной декларации является случай, когда организация является вновь созданной, не осуществляет деятельность, еще не открыла банковский счет и не имеет основных средств на балансе. Это означает, что уставной капитал такой организации должен быть сформирован из средств и активов, не подлежащих налогообложению по налогу на имущество. Форма декларации состоит из двух листов, на первом из которых указываются те виды налогов, по которым представляется документ, а на втором – сведения о налогоплательщике – физическом лице, не являющимся индивидуальным предпринимателем.

Декларация представляется в налоговую службу по месту нахождения организации или месту жительства физического лица. Отчетным периодом для представления документа является квартал. Декларацию следует представить на позднее 20 числа месяца, следующего за отчетным периодом. Документ подается в бумажной или электронной форме налогоплательщиком лично, через официального представителя, а также может быть отправлен по почте или телекоммуникационным каналам связи. За непредставление или несвоевременное представление декларации на налогоплательщика будет наложен штраф в соответствии со ст. 119 Налогового кодекса РФ.

blanker.ru

Сведения о среднесписочной численности работников за предшествующий календарный год, форма по КНД 1110018

Сведения о среднесписочной численности работников — бланк для ООО и ИП

Среднесписочная численность работников организации рассчитывается за определенный период времени и требуется для целей налогообложения — от этих данных зависит обязанность налогоплательщика подавать декларации в электронной форме. ООО и индивидуальные предприниматели подают данные за прошедший календарный год.

Среднесписочная численность работников организации рассчитывается за определенный период времени и требуется для целей налогообложения — от этих данных зависит обязанность налогоплательщика подавать декларации в электронной форме. ООО и индивидуальные предприниматели подают данные за прошедший календарный год.

NEW! Актуальность: ноябрь 2017 Скачать бланк сведения о среднесписочной численности работников за 2017 календарный год.

Скачать бланк (шаблон) сведения о среднесписочной численности работников за предшествующий календарный год с двухмерным штрих-кодом PDF417. Форма по КНД 1110018.

Сведения о среднесписочной численности работников за предшествующий календарный год с двухмерным штрих-кодом PDF417, форма КНД 1110018.

Срок подачи сведений о среднесписочной численности работников

Данные необходимо предоставлять в налоговую инспекцию до 20 января. В случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована)C 2014 года для ИП без наемных сотрудников отменена обязанность подавать среднесписочную численность.

Возможные ошибки при заполнении сведений о среднесписочной численности

Если Вы работаете как индивидуальный предприниматель и у Вас нет наемных сотрудников, то сведения подавать уже не обязательно. Если же Вы все таки подали сведения и по ошибке указали одного сотрудника (имея ввиду себя), то необходимо также предоставить сведения по форме 2-НДФЛ, иначе при сверке налоговиками численности сотрудников и сданных форм 2-НДФЛ обнаружится несоответствие, о чем Вам будет сообщено письмом.

Проблему можно решить сдачей недостающих 2-НДФЛ, либо подачей объяснительной по следующей форме:

Заместителю начальникаМежрайонной ИФНС России №по _______________ областиИванову И.И.от индивидуального предпринимателя___________________ИНН _______________Адрес_______________

Объяснительная.

В ответ на Ваше письмо №________ от __.__.2017 сообщаю, что у меня нет работников, и в отчете о среднесписочной численности сотрудников я имел в виду себя.

Подпись Дата

xn--80abwhdn.xn--p1ai

Заявление о регистрации ККТ форма по КНД 1110061 excel

Июль 2017 года — это переломный месяц для пользователей, применяющих в своей деятельности контрольно-кассовую технику. Все кассы подлежат замене на онлайн-кассы за некоторым исключением. Регистрация онлайн касс проводится в налоговой путем подачи заявления в отношении регистрируемой ККТ форма по КНД 1110061. Скачать новый бланк заявления в excel, word и pdf можно ниже.

Обновленный бланк подготовлен ФНС Приказом ФНС ММВ-7-20/484@ от 29.05.2017. В прил.№1 указанному приказу находится актуальный бланк форма по КНД 1110061, который необходимо применять при регистрации новой контрольно-кассовой техники и при внесении изменений в регистрационные данные уже зарегистрированной ККТ в 2017 — 2018 году. Форму 1110061 нужно заполнять вместо ранее действовавшего бланка 1110021, последний теряет свою актуальность.

Помимо заявления о регистрации контрольно-кассовой техники, приведенным приказом налоговая также ввела новый бланк заявительной формы для снятии с учета ККТ, его форма по КНД 1110062 — скачать образец данной формы можно по ссылке.

Указанные новые формы следует применять в отношении кассовой техники с августа 2017 года.

В целом, новый бланк по КНД 1110061 представлен несколькими страницами, на которых расположены титульный лист и три раздела. Некоторые разделы занимаются по 2 листа. Подробное заполнение заявления представлено ниже.

Образец заполнения заявления о регистрации ККТ форма по КНД 1110061

Титульный лист

Начать оформление нужно с титульного листа, где показывают общие сведения о поводе представления в ФНС обозначенного бланка заявления, информацию о заявителе, подтверждающем представленные в форме данные.

Вверху бланка, кроме обычных реквизитных показателей в виде ИНН/КПП, бывших и в прежнем образце заявления форма по КНД 1110021, теперь появилось дополнительное поле, куда следует вписывать ОГРН юридического лица или ОГРНИП предпринимателя.

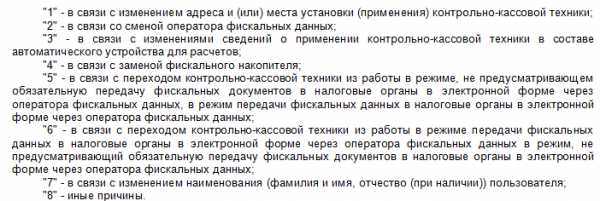

Под заголовком бланка теперь можно указать только одну из двух причин подачи бумаги налоговикам. «1» ставят те, кто желает зарегистрировать новую контрольно-кассовую технику, цифра «2» — кто хочет провести перерегистрацию, внеся изменения в ранее зарегистрированную. Если заявление представляется налоговикам по причине перерегистрации, то заполняется дополнительное поле чуть ниже, где нужно отметить причину проведения данного действия. Доступно выбрать одну из 8 причин. Пояснения по каждой причине дается в Порядке заполнения формы по КНД 1110061, расположенном в прил.№6 к налоговому приказу, утвердившему новые образцы заявления для контрольно-кассовой техники.

Выдержка из Порядка заполнения в отношении заполнения данного поля:

Далее в форме заявления традиционно указывается наименование пользователя ККТ, а также количественный показатель по числу подаваемых бумаг в ФНС с целью регистрации кассовой-техники.

Нижний левый подраздел заполняется также традиционно для подобных документов — поясняются сведения о том, кто заполнил заявление — руководитель или представитель. В отношении последнего на второй странице бланка заявления форма по КНД 1110061 приводятся реквизиты доверительной бумаги, это может быть доверенность или приказ директора.

На второй странице титульного листа формы по КНД 1110061 также заполняются ОГРН, ИНН, КПП. Строка для указания №, присвоенного ККТ, оформляется в момент его присвоения контрольно-кассовой машине, рядом ставится дата постановки на учет ККТ.

Первый раздел

Данный раздел заявления позволяет пользователю ККТ, в отношении которой требуется регистрация или перерегистрация, указать сведения о кассе и ее фискальном накопителе. Прежде всего, это заводские номера по бумагам производителя и наименования.

Далее вписывается адрес места, где будет находиться данный кассовый аппарат, наименование места установки. Если ККТ регистрируется для интернет-магазина, то указывается наименование сайта. Если пользователь напрямую взаимодействует с контрольно-кассовой техникой, то вписывается название конкретного места — магазина, торговой точки.

В последнем поле 070 заявления 1110061 нужно указать, применяется ли ККТ в режиме, требующем передачу фискальных данных. Если данная передач требуется, то ставится «1», в противном случае «2».

Второй раздел

Данный раздел бланка заявления поясняет для налоговой, для чего будет использоваться кассовая техника, требующая регистрации. Путем ответа на вопросы, указанный в форме по КНД 1110061, заявитель предоставляет ФНС необходимую информацию.

Третий раздел

Последний раздел заявления заполняют пользователи, которые желают зарегистрировать ККТ, по которой требуется передача фискальный данных (то есть когда в строке 070 разд.1 стоит единица). В полях 160 и 170 заявления КНД 1110061 показываются данные об операторе фискальных данных.

Если отправка этих данных не нужна, то раздел нового бланка заявления не заполняется.

Каждый лист заполненного образца форма по КНД 1110061 подписывается заявителем. Заполнить заявление о регистрации ККТ можно вручную, можно на компьютере. Подать бланк может сам пользователь или представитель.

Кто получает отсрочку от онлайн-касс до 1 июля 2019 года.

Скачать бланк 2017 — 2018

Скачать в excel бланк заявление о регистрации контрольно-кассовой техники форма по КНД 1110061 2017 — excel.

Скачать форму в формате pdf — pdf.

Скачать бланк в формате doc — doc.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru