Ст 89 НК РФ. Выездная налоговая проверка. Налоговые проверки

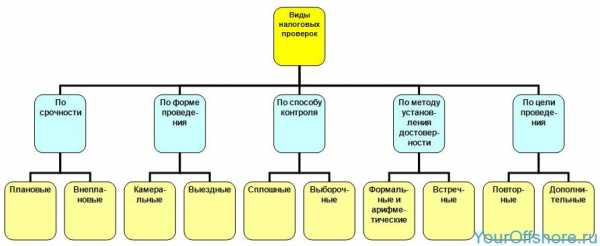

Виды налоговых проверок

Существуют разные виды налоговых проверок: основные и дополнительные. Предпринимателям важно знать, что они собой представляет. Это поможет как следует к ним подготовиться. В данной статье подробно рассмотрим каждую из них.

Определение понятия

Налоговой проверкой называют действия налогового органа, предпринимаемые с целью отследить законность ведения бизнеса, своевременность налоговых выплат. Этой проверке может подвергнуться абсолютно любая компания вне зависимости от того, как она была организована, какому ведомству подчиняется, есть ли у нее учредители и т.д.

Эти проверки важны, поскольку:

- бизнесмены идут на риск и осуществляют свою хозяйственную деятельность, пренебрегая официальной регистрацией компании: кроме того, частные предприниматели могут указать неверные данные в своей декларации и заплатить меньше налогов, чем должны на самом деле;

- налоговые акты не всегда согласовываются с правилами бухгалтерского учета;

- несовершенство налогового законодательства, постоянные изменения приводят к тому, что руководители организаций и бухгалтеры путаются в формулировках и неверно истолковывают законодательные акты;

- некоторые бизнесмены стараются всеми правдами и неправдами уйти от уплаты налогов или снизить сумму отчислений.

Процедура начинается с того, что руководитель компании получает официальный документ, подтверждающий законность действий, проводимых «налоговиками». Иными словами, ему вручают разрешение на проведение проверки. Заметим, сотрудники ведомства имеют право проверить лишь деятельность компании за последние 3 года, в том числе, и год текущий. Различают несколько видов проверок. Рассмотрим их подробнее.

Камеральная проверка

Главная цель камеральной проверки – проследить, соблюдает ли предприниматель нормы действующего налогового законодательства. Проводится она сотрудниками местного отделения налоговой службы. Кроме этого, инспекторы:

- выявляют суммы имеющихся задолженностей;

- проводят взыскание неуплаченного или частично погашенного долга;

- привлекают нарушителя к ответственности, административной или уголовной.

Для этого они проверяют всю документацию: декларации, устав компании, все бумаги, в которых зафиксирована хозяйственная деятельность, бухучет, справки об авансовых платежах и прочие документы.

Руководитель компании и главный бухгалтер обязаны предоставить инспекторам всю имеющуюся отчетность, в том числе и бухгалтерские бумаги, которые подтверждают факт правильного расчета и уплаты ЕНВД, НДС и других налогов. Если будут выявлены ошибки в проведении расчетов или заполнении документации, проверяющие обязаны все недочеты указать в своем акте. На его составление отводится 10 дней (со дня проверки). В течение двух недель со дня вручения акта, компания имеет право подать возражение, если будет не согласна с представленными сведениями.

Заметим, компанию заранее никто не предупреждает о том, что будет проводиться камеральная проверка. А она может быть стандартной. В ходе этой проверки инспектор может также изучать налоговые декларации, где указано, какими налоговыми льготами вправе пользоваться проверяемая организация, и декларации НДС, которые подтверждают право пользоваться возможностью на возмещение этого налога.

Выездная проверка

Выездной проверкой называют мероприятия, проводимые с целью выявить, правильно ли вносятся налоговые и все остальные платежи, добросовестно ли организация исполняет свои обязанности налогоплательщика. Она проводится в самой компании с письменного разрешения главы местного отделения налоговой службы и на ее проведение отводится не более двух месяцев. Инспекторы могут предупредить или не предупредить о своем приходе. Второй вариант используется лишь в том случае, если есть подозрения, что до прихода проверяющих важные документы будут уничтожены.

Выездные проверки подразделяются на несколько видов в зависимости от объекта, способа, рассматриваемых налогов и ряда других факторов. Ее проводят после изучения данных камеральной проверки. Насторожить инспекторов могут следующие данные:

- компания сдает «нулевую» отчетность или не сдает ее вовсе;

- показатели проверяемой компании отличаются от показателей аналогичных предприятий;

- объем производства у проверяемой организации не меняется, но в декларации постоянно указываются разные цифры.

В течение двух месяцев после завершения проверки составляется акт и направляется налогоплательщику. Если тот не согласен с выводами инспекторов, свои возражения он обязан оформить в письменном виде и направить в соответствующую инстанцию.

Повторные и встречные

Если налоговая намерена проверить работу своих сотрудников, проводивших проверку, или в дополненной декларации компании указана меньшая сумма, чем в первом варианте документа, ведомство принимает решение провести повторную проверку. Обычно они проводятся в том случае, когда происходит реорганизация компании или ее ликвидация. От повторных проверок следует отличать проверки «встречные», которые собственно налоговыми не являются и проводятся для того, чтобы получить полную картину о финансово-хозяйственной деятельности компании (соответствующие документы запрашиваются у партнеров проверяемой организации).

Смотрите подробное видео про то как избежать налоговой проверки:

Список статей

Итак, налоговые инспекторы для выявления нарушений действующего налогового законодательства проводят разные виды проверок. Декларации и иные финансовые документы компании тщательно изучают. Если выявляются ошибки, их предлагают устранить.

saldovka.com

Какие существуют виды налоговых проверок

Федеральная налоговая служба должна как-то контролировать выполнение положений, установленных Налоговым кодексом. В качестве контрольных мероприятий ими используются соответствующие проверки. В настоящее время основные виды налоговых проверок – это камеральная и выездная. Однако существуют и сопутствующие им разновидности. Рассмотрим все подробнее.

Камеральная и выездная – главные виды налоговых проверок

Первая проводится в налоговой инспекции без выезда к налогоплательщику и назначается без особого порядка. В процессе проведения подобных контрольных мероприятий за основу берутся материалы, которые представил налогоплательщик, а именно:

- налоговые декларации или расчеты;

- иные документы.

Но вот дальше, если у проверяющих возникнет подозрение в неуплате налогов, может последовать продолжение. Они могут, во-первых, начать искать информацию в других источниках, проводить встречные проверки и т.д. Во-вторых, с большой долей вероятности они истребуют первичные документы по интересующим их операциям. Следует сказать, что здесь права налоговиков очень ограничены: круг этих материалов достаточно узок.

Самое худшее, что они могут сделать в таком случае – это провести дополнительные виды налоговых проверок, о которых мы скажем немного позднее.

Выездная проверка намного сложнее и по организационной, и по юридической составляющей. В недавнем прошлом эта сфера была откорректирована в Налоговом кодексе, и в соответствующую главу добавлено сразу несколько новых статей.

О сложности выездных мероприятий свидетельствует и то, что здесь существуют свои особые виды налоговых проверок. Они подразделяются следующим образом:

- по срочности – на плановые и внеплановые:

- по тематике – на комплексные и выборочные;

- по оперативной направленности – на контрольные и встречные.

Чем же они отличаются друг от друга?

Особенности отдельных видов:

1. Начало проведения плановой проверки известно заранее. Поэтому она и носит такое название. Причем информация об объекте и дате за год до события доступна всем заинтересованным сторонам, в том числе и самому налогоплательщику. Как правило, в таких случаях исследуется очень широкий круг вопросов, она проводится долго и тщательно.

2. Проверка налоговой бывает и внеплановой. Подобный экстренный выезд становится следствием нарушений, обнаруженных в ходе камеральной проверки либо в результате сигнала со стороны. Конечно, по закону на проведение такой процедуры требуется разрешение прокуратуры. Однако у инспекторов всегда находятся достойные аргументы для его получения.

3. Есть и комплексные виды налоговых проверок, когда к участию в контрольных мероприятиях приглашаются коллеги из пенсионного фонда или других ведомств. Правда, проверяют-то они вместе, а протоколы нарушений будут составлять отдельно. Впрочем, сейчас такое сотрудничество почти не практикуется ввиду расхождения ведомственных интересов.

4. Выборочные проверки, напротив, подразумевают исследование совсем узкого вопроса. Проводятся тоже чаще всего при получении налоговыми органами негативных сигналов.

5. К сфере оперативной деятельности относятся контрольные проверки, представляющие собой анализ выполнения выданных ранее предписаний.

6. Ну и, наконец, встречные нужны для уточнения достоверности документов, выписанных контрагентами. В практике работы налоговиков распространены очень широко.

В итоге видно, что арсенал контрольных средств у налоговой службы весьма обширен. Однако налогоплательщику для того, чтобы не обращать внимания на налоговые проверки и их виды, достаточно держать свои дела в порядке. Это общеизвестно. ФНС помогает в этом: на ее официальном сайте опубликованы показатели деятельности бизнесмена, которые могут насторожить сотрудников налоговой службы.

fb.ru

Ст 89 НК РФ. Выездная налоговая проверка

В соответствии с законодательством РФ, инспекторы Федеральной налоговой службы вправе инициировать в отношении предприятий выездные проверки. Данные мероприятия предполагают довольно детальное изучение деятельности фирмы на предмет соответствия требованиям налогового законодательства РФ. Какие источники права регулируют проведение выездной проверки? Каков порядок проведения данной процедуры?

Что представляет собой выездная проверка ФНС?

Проведение выездных налоговых проверок — в числе главных направлений деятельности ФНС РФ. Данная процедура регулируется положениями ст. 89 НК РФ, иных федеральных законов, а также подзаконных нормативных актов, писем и разъяснений ведомств, имеющих отношение к деятельности ФНС.

Выездная налоговая проверка — процедура, дополняющая камеральную. В общем случае она представляет собой визит инспекторов ФНС на территорию организации-налогоплательщика. Организуется с целью проверки документов и иных значимых обстоятельств выполнения фирмой требований, установленных законодательством РФ.

Изучим основные правила соответствующих мероприятий, установленные ст. 89 НК РФ и иными нормативными источниками, подробнее.

Основные правила выездных проверок ФНС

Выездная проверка ФНС проводится на основании подписанного руководителем территориальной структуры налоговой службы решения. Инспекторы, принимающие в ней участие, также назначаются отдельным локальным правовым актом — таковы требования п. 1 и п. 2 ст. 89 НК РФ. Как мы отметили выше, мероприятие, о котором идет речь, проводится, как правило, на территории налогоплательщика. Но если его предоставление невозможно, проверка осуществляется в здании территориального подразделения ФНС, к которому приписана компания.

Инспекторы ФНС в ходе рассматриваемого мероприятия могут истребовать все документы, что имеют отношение к налогам, у налогоплательщика или его его контрагентов. При необходимости налоговики вправе провести инвентаризацию активов фирмы, осмотреть ее помещения. В соответствии с п. 4 ст. 89 НК РФ инспекторы ФНС могут проверить документы только за 3 года, предшествующие тому, в котором инициирована проверка.

Рассматриваемые мероприятия не могут проводиться по одним и тем же типам налогов в один и тот же год более чем 2 раза. Кроме того, ФНС может инициировать только 2 выездные проверки в течение года. Если фирма реорганизована или ликвидируется, то выездная проверка может быть инициирована в отношении нее в любой момент, вне зависимости от предыдущих мероприятий данного типа. Предмет изучения деятельности компании также не имеет значения. Однако в этом случае инспекторы вправе исследовать период, который не превышает 3 лет до того года, в котором ФНС решило провести проверку. Длительность мероприятия, о котором идет речь, как правило, не превышает 2 месяцев — таковы положения п. 6 ст. 89 НК РФ. Но при необходимости срок проверки может быть увеличен до 4 месяцев. В виде исключения — до 6.

По завершении проверки составляется документ, который передается налогоплательщику — в нем фиксируется информация о проведенном мероприятии.

Цель проведения выездной проверки

Рассмотрим подробнее то, в чем, собственно, заключается цель проведения рассматриваемого мероприятия. В соответствии с п. 4 ст. 89 НК РФ выездная проверка в общем случае организуется в целях установления корректности исчисления и уплаты фирмой тех или иных налогов. В положениях НК РФ могут быть прописаны иные основания для проведения соответствующего мероприятия.

Чаще всего ФНС инициирует выездную проверку, если в процессе камеральной не удалось однозначно установить, что фирма корректно исполняет предписания налогового законодательства РФ, в то время как есть подозрения на то, что кое-какие просчеты в ее работе есть. Выездная проверка может быть назначена в целях детального изучения источников налогового и бухучета, иных документов, которые в общем случае не исследуются при камеральной проверке.

Какие решения могут приниматься по итогам проверки?

Как только налоговая проверка, регулируемая ст. 89 НК РФ, завершена — инспекторы ФНС составляют специальный акт, в котором отражаются итоги проведенного мероприятия. В документе может фиксироваться решение о привлечении фирмы к ответственности за нарушение налогового законодательства РФ или же об отказе налагать на компанию какие-либо санкции.

В первом случае инспекторы должны отразить в акте все обстоятельства правонарушения со ссылкой на реальные документы. В источнике, закрепляющем итоги проверки, также отражаются меры ответственности налогоплательщика. Это могут быть штрафы и пени.

В свою очередь, если в акте отражено решение инспекторов ФНС не налагать санкции на проверенное предприятие, оно также должно быть мотивировано определенными обстоятельствами. В акте, содержащем санкции, должен быть зафиксирован срок, в течение которого налогоплательщик может обжаловать принятое инспекторами решение посредством обращения в вышестоящую налоговую структуру.

Содержание выездной проверки

Рассмотрим подробнее то, что представляет собой, собственно, процедура проверки — в соответствии со ст. 89 НК РФ, в чем ее содержание. Прежде всего, как мы отметили выше, руководитель территориальной структуры ФНС принимает решение о проведении в отношении конкретной фирмы выездной проверки. В данном документе должны отражаться:

- название территориальной структуры ФНС;

- номер и дата документа;

- название проверяемой фирмы;

- ее ИНН;

- КПП;

- отчетный период, по которому осуществляется проверка;

- виды налогов, корректность исчисления и уплаты которых будет изучаться инспекторами;

- Ф.И.О. специалистов налоговой службы, участвующих в проверке.

Решение должно быть подписано руководителем ФНС. Инспекторы ФНС, прибыв на территорию проверяемой организации, предъявляют соответствующий документ директору фирмы. Если у сотрудников ФНС не будет разрешения с собой, или же они не смогут подтвердить свои личности, то руководитель предприятия будет иметь право не допустить их на территорию фирмы. Если с документом, отражающим решение ФНС провести проверку, все в порядке, директор фирмы удостоверяет подписью факт ознакомления с ним.

Если руководитель проверяемой организации отказывается допустить инспекторов ФНС на территорию объекта даже несмотря на то, что у налоговиков все документы в порядке, то представители ФНС составляют об этом отдельный акт. На основании данного документа руководитель ФНС может впоследствии обратиться в силовые структуры для решения вопроса с получением доступа на территорию налогоплательщика. Более того, если фирма не разрешила инспекторам провести выездную проверку — ФНС вправе принять решения по налоговым правонарушениям исходя из имеющихся данных.

Сроки проверки: нюансы

Статья 89 Налогового кодекса РФ включает нормы, по которым срок проведения мероприятия, о котором идет речь, включает период фактического присутствия инспекторов на территории фирмы. Однако при этом не учитываются периоды между передачей налогоплательщику требований о необходимости предоставления в ФНС документов. То есть дата начала выездной проверки определяется моментом получения сотрудниками ФНС соответствующих источников от налогоплательщика.

Задачи инспекторов

Рассмотрим более подробно то, какие задачи решают инспекторы ФНС при выездной проверке. В ходе рассматриваемого мероприятия налоговики, используя имеющиеся данные о налогоплательщике, сведения из предоставленных им документов и материалов:

- проводят анализ полученной информации о деятельности фирмы;

- выявляют возможные несоответствия в изученных документах, нарушения в ведении бухгалтерского и налогового учета;

- определяют степень влияния данных недоработок на платежную дисциплину организации;

- при необходимости инициируют встречные проверки — иных фирм, которые имеют отношение к деятельности проверяемой компании;

- осматривают помещения, прилегающие территории;

- общаются с людьми, работающими в компании, привлекают компетентных экспертов — в целях объективной оценки деятельности проверяемой фирмы;

- определяют доказательную базу по обнаруженным нарушениям налогового законодательства РФ;

- доначисляют налоги, определяют основания для штрафов и пеней;

- корректно фиксируют результаты проверки.

Обязанности налогоплательщика при проверке

Некоторые обязанности НК РФ устанавливает и для проверяемого налогоплательщика. К таковым относится: предоставление инспекторам ФНС необходимых документов, выполнение требований ФНС об устранении нарушений налогового законодательства. Если фирма не будет исполнять соответствующие обязанности — это может сопровождаться неприятными для нее правовыми последствиями.

Налоговые проверки и мониторинг

Статья 89 НК РФ устанавливает норму, по которой ФНС не имеет права инициировать рассматриваемые мероприятия в те периоды, в которые в отношении фирмы осуществляется налоговый мониторинг. Исключение — сценарии, при которых:

- выездная проверка проводится вышестоящей структурой ФНС как метод контроля работы территориального представительства ФНС, которое проводит мониторинг;

- процедура налогового мониторинга в отношении налогоплательщика прекращается досрочно;

- фирма отказывается выполнять мотивированное мнение ФНС;

- налогоплательщик подает в ФНС уточненную декларацию с суммой налога, которая уменьшена в сравнении с той, что зафиксирована в предыдущем отчетном документе.

Проверка филиалов и представительств

Процедура, о которой идет речь, может быть инициирована также и в отношении филиалов и представительств фирмы, если таковые у нее имеются. В отношении данной активности ст. 89 Налогового кодекса РФ устанавливает для ФНС ограничение — инспекторы не вправе проверять филиалы и представительства фирмы 2 и более раза по одним и тем же платежам в рамках одного и того же периода. Кроме того, ФНС не может наносить визит в соответствующие структуры чаще, чем 2 раза в год. Срок проверки филиалов и представительств фирмы не должен превышать 1 месяца.

Приостановка проверки

В положениях п. 9 ст. 89 НК РФ зафиксированы нормы, которые регламентируют порядок приостановления проведения рассматриваемого мероприятия. Так, руководитель территориального подразделения ФНС вправе инициировать паузу в проверке в случае, если:

- требуется запросить у налогоплательщика дополнительные документы;

- необходимо получить сведения из государственных структур зарубежных государств — в соответствии с международными соглашениями РФ;

- нужно провести экспертизу;

- есть необходимость перевести документы, которые предоставлены проверяемой фирмой инспекторам, на русский язык.

Проверка приостанавливается в соответствии с отдельным приказом руководителя территориального подразделения ФНС. Если процедура, о которой идет речь, инициирована, то на период отмены действий ФНС налогоплательщику возвращаются подлинники тех источников, что запрошены инспекторами изначально.

Повторная проверка

В некоторых случаях ФНС может провести повторную проверку. Решение о ее проведении должна принимать вышестоящая структура ФНС в процессе контроля над работой территориального подразделения ФНС, которое провело первую проверку. Под повторной проверкой ФНС понимается мероприятие, которое предполагает проверку инспекторами ведомства тех же налогов, что были исследованы во время предыдущего визита инспекторов ФНС в фирму. При этом, если новый визит инспекторов ФНС выявляет правонарушения, не обнаруженные при предшествующей проверке, то какие-либо санкции на налогоплательщика, как правило, не накладываются. Повторная проверка регламентируется положениями п. 10 ст. 89 НК РФ.

Что будет делать ФНС при выявлении нарушения?

Если инспекторы ФНС РФ выявят нарушения в деятельности фирмы, то они должны будут принять все необходимые законные меры в целях документальной фиксации обнаруженных фактов. Это нужно для того, чтобы последующие решения налоговиков имели доказательную базу.

При необходимости ФНС может изъять у фирмы документы, которые могут подтверждать нарушение — чтобы налогоплательщик не осуществил впоследствии их сокрытие. Инспекторы ФНС вправе требовать от проверяемой фирмы объяснений по поводу обнаруженных фактов, характеризующих деятельность предприятия. При этом запрос на предоставление необходимых сведений может формироваться как в устной, так и письменной форме.

Если налогоплательщик откажется конструктивно взаимодействовать с ФНС, то это может привести к тому, что инспекция интерпретирует тот или иной сложный вопрос не в пользу проверяемой организации. При необходимости инспекторы ФНС могут осуществлять видеосъемку процесса проверки, фотографировать изучаемые объекты, что принадлежат фирме.

Факты о проверке должны фиксироваться в отдельном протоколе. В соответствующем документе инспектор обязан зафиксировать дату и место осуществления тех или иных действий, Ф.И.О. участников осмотра объектов проверяемой фирмы, содержание проводимых инспекторами действий, выявленные факты в процессе осмотра объектов. Фото- и видеоматериалы, если они есть, прилагаются к протоколу.

Встречная проверка

Выше мы отметили, что наряду с выездной — или как ее часть, - может быть инициирована встречная проверка. Ее сущность в том, что ФНС запрашивает данные о деятельности фирмы у сторонних лиц, имеющих отношение к проверяемой компании. Стоит отметить, что она регулируется другими нормами НК РФ — отличными от тех, которые содержит статья 89 НК РФ. Налоговая проверка, классифицируемая как встречная, в частности, регламентируется положениями ст. 87 Налогового кодекса РФ.

Мероприятие, о котором идет речь, может быть реализовано 2 способами. Во-первых, территориальное подразделение ФНС может самостоятельно запросить у сторонних фирм документы, которые связаны с деятельностью проверяемой фирмы. Во-вторых, инспекторы вправе взаимодействовать с коллегами по вопросам получения необходимой информации — направляя им запросы о необходимости истребования у фирм, прописанных на соответствующей территории, тех или иных документов.

Особенности толкования законодательства в части налоговых проверок

Важнейший нюанс налогового права — толкование положений НК РФ и дополняющих его нормативных актов. Многие бухгалтеры предпочитают ст. 89 НК РФ с комментариями, так как формулировки, приведенные в Кодексе в чистом виде, иногда не вполне однозначно позволяют интерпретировать ту или иную норму. Положения НК РФ в соответствующем формате можно найти на страницах многих тематических порталов в сети.

Статья 89 НК РФ с комментариями может содержать разъяснения экспертов касательно: порядка действий инспекторов ФНС и налогоплательщиков при проверках, последствий осуществления тех или иных активностей сотрудниками ФНС и проверяемыми фирмами, судебной практики по спорам между ФНС и организациями. Во всех случаях сведения, отражающиеся в соответствующих источниках, могут быть полезны для бизнесов.

Касательно положений, что содержит в себе статья 89 НК РФ: судебная практика может, как и в случае с экспертными комментариями, способствовать их разъяснению. Бывает, что мнение специалистов по тем или иным нормам НК РФ основано преимущественно на судебных прецедентах.

В тех случаях, когда ст. 89 НК РФ с комментариями содержит ссылки на судебную практику — речь может идти о рассмотрении дел в разных инстанциях. Но многие эксперты предпочитать ссылаться все же на решения, принятые ВС РФ или ВАС РФ. То есть не подлежащие обжалованию. В этом случае статья 89 НК РФ с комментариями может рассматриваться как источник, способствующий более корректному толкованию норм НК РФ в части проверок представителями бизнеса.

Для компетентных специалистов коммерческих предприятий важно, безусловно, иметь доступ к самой свежей редакции ст. 89 НК РФ. «Консультант» и иные справочно-правовые системы — самый, вероятно, оптимальный способ быть в курсе относительно обновлений соответствующего источника права.

Резюме

Итак, ФНС, не получившая необходимого результата по факту проведения камеральной проверки деятельности фирмы, может инициировать выездную. Регулирует данную процедуру главным образом статья 89 НК РФ. Выездная налоговая проверка, вместе с тем, может находиться и в юрисдикции других норм НК РФ, федеральных законов и подзаконных правовых актов.

В ходе рассматриваемого мероприятия задача инспекторов ФНС — определить то, насколько корректно фирма исчисляет и уплачивает налоги. Для этого ФНС вправе задействовать широкий спектр разрешенных законом методов — истребование документов, осмотр помещений, взаимодействие со сторонними организациями, имеющими отношение к деятельности проверяемой фирмы.

В некоторых случаях предусмотрено приостановление выездной проверки.Решения об инициировании рассматриваемой процедуры, а также об установлении паузы в ее проведении принимает руководитель территориального подразделения ФНС. Он же назначает инспекторов, ответственных за проведение мероприятия.

По итогам проверки налоговики выносят обоснованное решение — штрафовать компанию или, наоборот, обойтись без каких-либо санкций к ней. Наряду с изучением деятельности конкретной фирмы, ФНС может инициировать встречную проверку тех лиц, которые связаны с активностями проверяемой организации.

Большое значение для бухгалтеров и иных компетентных специалистов российских фирм имеет толкование норм НК РФ — в части проверок и не только. Приобрести необходимые знания в данной области финансисты могут, изучая комментарии экспертов и публичные сведения о судебных слушаниях в рамках споров между ФНС и проверяемыми предприятиями.

fb.ru