Доходность обезличенных металлических счетов — калькулятор доходности. Процент омс

ФОМС: процент отчисления 2016

Главная → Бухгалтерские консультации → Страховые взносы

Актуально на: 25 августа 2016 г.

По общему правилу страхователи должны платить в ПФР взносы двух видов (ч. 1 ст. 18, ч. 8 ст. 15 Закона от 24.07.2009 № 212-ФЗ):

- взносы на обязательное пенсионное страхование, проще говоря, пенсионные;

- взносы в фонд обязательного медицинского страхования. Начисляются они на отдельный КБК, но курирует их собираемость до конца 2016 года ПФР (ч. 1 ст. 11, п. 2 ч. 2 ст. 17 Закона от 29.11.2010 № 326-ФЗ).

Уплата взносов – прямая обязанность работодателя. За их неуплату или неполную уплату ему грозит штраф. Но чтобы верную сумму взносов уплатить в ФФОМС, ее сначала нужно правильно определить и начислить. Для этого нужно знать ставки для расчета взносов в ФФОМС.

Взносы в ФФОМС: сколько процентов (2016)

Взносы на ОМС в 2016 году большинство страхователей рассчитывают по тарифу 5,1% (п. 3 ч. 1.1 ст. 58.2 Закона от 24.07.2009 № 212-ФЗ). Отметим, что для этих взносов не установлено предельной величины базы. Соответственно, сколько бы ни заработал работник с начала календарного года, со всех начисленных в его пользу облагаемых выплат нужно будет сделать отчисления в ФОМС.

Кто не платит взносы в ФФОМС

Некоторые страхователи вправе платить взносы в ФФОМС в 2016 году по пониженным тарифам. А есть и такие счастливчики, для которых ставка установлена в размере 0%. То есть они взносы на обязательное медицинское страхование в ФФОМС платить вообще не должны. Ниже в таблицах перечислены категории таких страхователей.

Взносы в ФФОМС: ставка 2016 – 0%

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца (п. 8 ч. 1, ч. 1.4, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ) | 17, 18, 19, 20 и др. |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (п. 10 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 51.18.1, 51.46.1, 52.31 |

| ИП, применяющие патентную систему налогообложения, – в отношении работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (п. 14 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 36.1, 74.81, 85.2, 93.01, 93.02 и др. |

| Некоммерческие организации на УСН, кроме государственных, ведущие деятельность в сфере социального обслуживания граждан, образования, здравоохранения и др. (п. 11 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 85, 90, 92 и др. |

| Благотворительные организации на УСН (п. 12 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 65.2, 85.32 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (п. 9 ч. 1, ч. 3.3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 61 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (ч. 1 ст. 58.1 Закона от 24.07.2009 № 212-ФЗ) | 73.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) |

Пониженные взносы в ФОМС: процент отчисления 2016 – 4%

| Организации, ведущие деятельность в сфере информационных технологий (п. 6 ч. 1, ч. 3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 72 |

| Хозяйственные общества и партнерства, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (п. 4 ч. 1, ч. 3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 73 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (п. 5 ч. 1, ч. 3 ст. 58 Закона от 24.07.2009 № 212-ФЗ). | 55.21, 63.3, 91.33, 72.2, 72.3, 72.4 и др. |

Пониженные взносы в ФОМС: процент отчисления 2016 – 0,1%

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (ч. 1 ст. 58.4 Закона от 24.07.2009 № 212-ФЗ) | Любые коды ОКВЭД, кроме 10, 11, 12, 13, 14, 74.20.2 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (ч. 1 ст. 58.5 Закона от 24.07.2009 № 212-ФЗ). | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (ч. 1 ст. 58.6 Закона от 24.07.2009 № 212-ФЗ) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1, 2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 11.1 |

glavkniga.ru

Страховые взносы в 2013 - 2014 году: тарифы и изменения

Изменения страховых взносов в 2013 - 2014 году

Начиная с 2013 года, контроль над страховыми взносами перешел к Федеральной налоговой службой. Это связано с серьезными проблемами пенсионной системы, которая, медленно, но уверенно, приближается к своему концу, и существовать уже в ее нынешнем состоянии не может. Именно для того, чтобы кардинально изменить существующее положение с пенсиями, и запланирована пенсионная реформа 2014 года, к которой идет подготовка в полной мере уже сейчас.

Напоминаем, что до 2013 года всеми начислениями страховых взносов занимался Пенсионный Фонд Российской Федерации, для которого эта задача стала непосильной. ФНС смог существенно переломить ситуацию, так как имеет намного больше возможностей и рычагов влияния на субъекты налогообложения.

Также, следует отметить, что изменения в начислении страховых взносов, связанные с разделением пенсии на солидарную и индивидуальную части, не потребуют заполнения нескольких платежных поручений.

С 2013 года введены новые формы отчетности по страховым взносам. Их необходимость возникла после изменения введения регрессивной шкалы и новых льготных категорий.

Читайте также: Изменение страховых взносов для ИП в 2014 году

Общие тарифы страховых взносов (ставки ПФР, ФСС, ФФОМС) в 2013 - 2014 году

В 2013 - 2014 году общие тарифы страховых взносов (ставки ПФР, ФСС, ФФОМС) не изменятся по сравнению с 2012 годом, и их суммарный процент будет равен 30. Взносы в ТФОМС в 2013 году также проводиться не будут, так как заменены на платеж в ФФОМС.

Взнос в фонд | 2010 год | 2012 год | 2013 -2014 год |

Cтавки ПФР | 20.0% | 22.0% | 22.0% |

Ставки ФСС | 2.9% | 2.9% | 2.9% |

Ставки ФФОМС | 1.1% | 3.1% | 5.1% |

Ставки ТФОМС | 2.0% | 2.0% | 0.0% |

В 2013 - 2014 году, пенсионные страховые взносы следует рассчитывать по следующим ставкам:

• ставка страхового взноса — 14%

• страховая часть пенсии — 14% (до 1966 г.р.) и 8% (после 1967 г.р.)

• накопительная часть пенсии — 6% (после 1967 г.р.)

Льготные тарифы страховых взносов на 2013-2014 годы

Отдельно следует рассматривать страховые взносы организаций, для которых предусмотрены пониженные тарифы. Эта группа плательщиков, за исключением научных хозяйственных общества, IT-компаний и резидентов технико-внедренческой ОЭЗ, должна платить страховые взносы в 2011 – 2014 годах по следующих тарифных ставках:

Взносы в фонд | 2011 год | 2012 год | 2013-2014 |

Ставки ПФР | 16.0% | 16.0% | 21.0% |

Ставки ФСС | 1.9% | 1.9% | 2.4% |

Ставки ФФ ОМС | 1.1% | 2.3% | 3.7% |

Ставки ТФ ОМС | 1.2% | 0.0% | 0.0% |

В 2013 году эти организации должны использовать следующие тарифные ставки пенсионного страхования:

- тариф страхового взноса — 16%

- страховая часть пенсии — 16% (до 1966 г.р.) и 10% (после 1967 г.р.)

- накопительная часть пенсии — 6% (после 1967 г.р.)

Тарифы страховых взносов на переходный период 2011-2019 годов

Согласно принятому закону о страховых взносах, научным хозяйственным обществам, бюджетным учреждениям, IT-компаниям ирезидентам технико-внедренческого ОЭЗ предусмотрен переходный период оплаты страховых взносов, во время которого к ним будут применяться следующие тарифные ставки обязательного социального страхования:

Взнос в фонды | 2011 год | 2012-2017 | 2018 год | 2019 год |

Ставки ПФР | 8.0% | 8.0% | 13.0% | 20.0 |

Ставки ФСС | 2.0% | 2.0% | 2.9% | 2.9% |

Ставки ФФОМС | 2.0% | 4.0% | 5.1% | 5.1% |

Ставки ТФОМС | 2.0% | 0.0% | 0.0% | 0.0% |

В 2013 - 2014 году для этих организаций также установлены следующие тарифные ставки пенсионного страхования:

• тариф страхового взноса — 16%

• страховая часть пенсии — 16% (до 1966 г.р.) и 10% (после 1967 г.р.)

• накопительная часть пенсии — 6% (после 1967 г.р.)

Читайте также:Изменение страховых взносов в 2015 году

Новая форма отчетности по страховым взносам (РСВ-1 ПФР), скачать бесплатно

С I квартала 2013 года изменилась форма отчетности по страховым взносам (РСВ-1 ПФР). Форма РСВ-1 ПФР представляется не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, в территориальный орган Пенсионного фонда Российской Федерации по месту регистрации. Формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ вы можете скачать прямо с нашего сайта. Для этого пройти по указанной ниже ссылке.

скачать

Новая форма (бланк) отчета 4-ФСС 2013 года

С отчетности за I полугодие 2013 года вводится в действие новая форма отчета (бланк) по страховым взносам на обязательное социальное страхование (форма 4-ФСС)

Новая форма расчета содержит дополнительную таблицу для отражения сведений по аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам.

В новой форме 14 страниц. Обязательными для заполнения являются титульный лист, таблицы 1, 3, 6, 7. Остальные листы заполняют только если есть соответствующие показатели.

Данные сведения учитываются при определении размера скидки или надбавки к страховому тарифу, устанавливаемой ФСС РФ.

Новую форму (бланк) 4-ФСС 2013 года вы можете скачать прямо с нашего сайта, пройдя по указанной ниже ссылке.

скачать

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7(499)703-32-46 (Москва) +7(812)309-26-52 (Санкт-Петербург) Это быстро и бесплатно! |

Добавить комментарий

bs-life.ru

Доходность обезличенных металлических счетов, калькулятор

Перед тем как открыть металлический счет, любого из инвесторов будет интересовать вполне логический вопрос «Какова доходность ОМС?». Ответ на данный вопрос можно дать только после уточнения нескольких важных моментов, связанных с инвестициями в ОМС.

Перед тем как открыть металлический счет, любого из инвесторов будет интересовать вполне логический вопрос «Какова доходность ОМС?». Ответ на данный вопрос можно дать только после уточнения нескольких важных моментов, связанных с инвестициями в ОМС.

Разновидности ОМС

Есть два вида вложений в ОМС:

- Металлические счета без процентов, их еще называют «до востребования». Доход от такого вклада зависит напрямую от курса драгоценного метала на мировом рынке;

- Металлические счета с начислением процентов, или «срочные». Это своего рода депозит на определенный период, только в золотом эквиваленте. Принцип такого дохода такой же, как и в валюте — чем больше вложения и срок хранения, тем выше и «аппетитней» проценты. Только в данном случае при разрыве договора (в случае закрытия счета), вкладчик лишится процентов, и получит только свой взнос.

Что выбрать метал или валюту?

Что бы определить доходность ОМС более объективно, следует сравнить показатели прироста стоимости золота и валюты за определенный период.

Если посмотреть предысторию роста валюты и драгоценного метала, то можно увидеть интересную тенденцию того, что в момент, когда в мире наступал глубокий экономический кризис, приток инвестиций шел именно в драгоценные металлы.

Стоит так же уточнить то, что вложения денег в ОМС нужно рассматривать как доход в долгосрочной перспективе (от двух лет). Очень редко происходят стремительные скачки цен на золото.

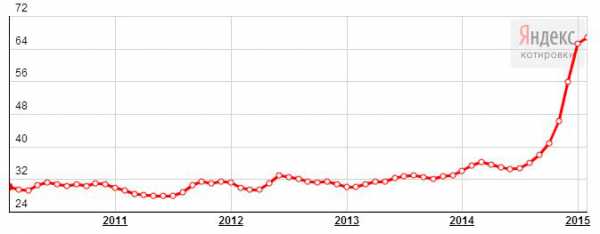

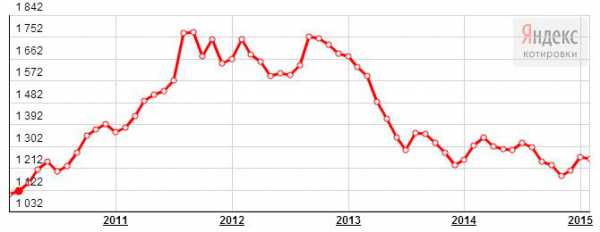

Из графиков ниже (динамика за последние 5 лет, с 2010 по 2015), можно увидеть резкий скачок доллара. Но как говорилось ранее, инвестиции в ОМС нужно рассматривать в долгосрочной перспективе. Вклады в золото на несколько лет все же выгоднее депозитов в валюту.

Динамика курса доллара за 5 лет

Динамика цены на золото за 5 лет

Налогообложение обезличенных металлических счетов и траты инвестора

Перед тем, как совершать операции с вложением денег в ОМС, стоит так же предусмотреть все расходы и комиссии, которые придется уплатить, и как на этом сэкономить. Нужно знать, какой будет налог на металлический счет, что бы не вложить деньги впустую.

Комиссия банка

Обязательно нужно обращать внимание на комиссионные, которые придется оплатить при совершении операций (открытие/закрытие ОМС, перевод на другой счет, вывод дохода и т.п). Такие комиссии во всех банках разные (в некоторых могут даже отсутствовать), потому следует внимательно рассмотреть все варианты.

Налогообложение обезличенных металлических счетов

В основном все проценты начинают насчитываться после того, как вы решили получить свой доход. Вот примеры основных налогов:

- Доход в виде процентов от вложения в «срочные» ОМС, облагается налогом в 13%. Согласно закону: п. 1 ст. 224 НК РФ (13% для налоговых резидентов).

- Доход, полученный от изменения цены золота на мировом рынке, так же облагается налогом НДФЛ в 13%.

- При закрытии счета ОМС и выводе дохода в виде физического метала, предусмотрен НДС в размере 18%.

Ответственность за уплату всех налогов лежит исключительно на инвесторе.

Банковский спрэд

Ранее уже неоднократно говорилось что спрэд – это разница между ценой покупки и продажи золота. В случае с ОМС ситуация точно такая же — сделав вклад в металлический счет, его стоимость в тот же момент уменьшилась на величину спрэда, которую предлагает банк. Так что в данном случае стоит серьезно отнестись к выбору банка.

Калькулятор доходности ОМС от банка ВТБ 24

Банк ВТБ-24 предлагает неплохой способ рассчитать, какова была бы доходность от вложения в металлический счет в определенный временной промежуток (например, 2 года). Вот, удобный калькулятор.

Сказать точно, какая будет доходность по обезличенным металлическим счетам невозможно. Все будет зависеть от факторов, приведенных в данной статье. Но хочется отметить лишь тот факт, что вложения в золото в долгосрочной перспективе всегда показывают хорошие результаты.

Вконтакте

Google+

Похожие записи:

goldinside.ru

Рейтинг лучших обезличенных металлических счетов

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины — 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором — ответственность ложится на владельца счета.

Надежда Гашинская. 27.01.2014

www.investmentrussia.ru

Обязательное медицинское страхование (ОМС) в 2018 году

Анонс. Обязательное медицинское страхование в Российской Федерации в 2018. Особенности оформления и необходимые знания.

Многие граждане уже оценили ценность обязательного медицинского страхования. Именно поэтому, не экономит на своем здоровье и активно оплачивает полюс.

Так что же такое обязательное медицинское страхование в России? И какие основные нюансы имеются при данной процедуре?

Что нужно знать

В соответствии с законодательством, все граждане, включенные в систему страхования, вправе получить бесплатную медицинскую помощь на территории всей Российской Федерации.

Такой полис дает право человеку на получение амбулаторной, скорой и стоматологической помощи в любой медицинской организации. Теперь это возможно даже за пределами региона.

Данный документ нужно предъявлять при посещении поликлиники, а также при вызове скорой помощи. Также это необходимо делать при диспансеризации, оказании стоматологической помощи.

Документ дает возможность получить помощь на бесплатной основе в пределах установленной квоты.

Определения

| ФСС | Это компания, регулирующая правовые отношения между государством и физическим лицом, которое является неработающим в силу разных обстоятельств. Также под понятием понимается государственный внебюджетный фонд, который создан для обеспечения всех граждан России обязательным страхованием |

| Обязательное медицинское страхование (ОМС) | Это государственная система соцзащиты интересов людей в сфере охраны их здоровья |

| Цель обязательного медицинского страхования | Обеспечение всем людям с российским гражданством возможности приобретения медпомощи за счет средств страхования |

| Финансы ОМС | Средства от трудоустроенных граждан, которые формируют бюджет для оплаты медицинского персонала и медикаментов |

О сторонах соглашения

Одной из сторон соглашения становится ФСС, куда уплачивается 3,6% с заработной платы трудоустроенного человека. Другой стороной становится заявитель, у которого имеются проблемы со здоровьем.

Застрахованными лицами могут быть все граждане РФ, временно или постоянно проживающие на данной территории.

Также медпомощь вправе получить лица без гражданства. Исключение – высококвалифицированный персонал и их членов семьи.

Также вправе получить помощь все лица, имеющие такое право:

- трудоустроенные по трудовому договору или документу ГПХ, предметом которого становится выполнение работы или оказание услуги;

- граждане, кто работает сам на себя. К таковым относят ИП, адвокатов;

- граждане, кт является членами крестьянского хозяцства;

- граждане, кто является членом семейства общин коренных народов Северной Сибири и Дальнего Востока;

- неработающие специалисты;

- несовершеннолетние дети;

- все граждане пенсионного возраста;

- люди, которые обучаются на очной форме обучения любого учреждения;

- безработные люди, кто стоит на учете в Центре занятости;

- если один родитель занят уходом за ребенком до 3–ех лет;

- специалисты трудоспособного возраста, которые занимаются уходом за малышом–инвалидом,

- инвалидом первой группы, недееспособным 80– летним гражданином.

Страховщиками здесь становятся:

- все лица, которые производят выплаты вознаграждения физическим лицам;

- компании;

- ИП;

- физические лица, кто не признан в статусе ИП;

- ИП, которое занимается частной практикой.

Если это неработающий контингент граждан, то страховщиком становится исполнительный орган власти субъекта РФ.

Законные основания

Регламентирует вопрос Федеральный закон от 29.11.10 года № 326 Об обязательном медицинском страховании в России.

Здесь оговариваются следующие вопросы:

- общие положения, где регулируется предмет, правовые основы и основные понятия, принципы;

- полномочия России в данной сфере, права и обязанности уполномоченного органа;

- кто является субъектом, страхователем, страховщиком;

- права и обязанности всех вышеперечисленных контингентов;

- финансовое обеспечение – размер взноса, порядок и сроки уплаты, ответственность за нарушения, состав, формирование и размещение свободных средств;

- правовое регулирование территориальных органов;

- программы ОМС как базовые, так и территориальные;

- система договоров об оказание услуг медицинского характера;

- контролирование сроков, объема и качества услуг;

- организация учета в системе ОМС, полис страхования;

- модернизация здравоохранения, обеспечение.

Также регулирует вопрос Федеральный закон от 21.11.11 года № 323 Об основах охраны здоровья граждан в России, где прописаны предметы регулирования, основные принципы и права, доступность и недопустимость отказа.

Федеральный закон от 16.07.99 года № 165 Об основах обязательного страхования регулирует вопрос о законодательстве, правах и обязанностях сторон.

Условия договора отображаются в постановлении директора Федерального фонда ОМС Тарановым от 03 октября 2003 года № 3856/30–3/и.

Как происходит организация и финансирование фонда

Фонд ОМС – самостоятельная государственная кредитная компания, которая реализует государственную политику в медицинской отрасли.

Такие организации предназначены для аккумулирования страховых взносов, а также обеспечения финансовой стабильности.

По действующему законодательству на данный момент существует несколько групп субъектов управления. Именно они заключают договоры на осуществления страховых выплат, аккумулируют страховые взносы и направляют на конкретное целевое использование.

То есть фактически это страховщик. Но они имеют различия и ограниченные полномочия.

Как он выглядит

Полис бумажный представлен на бланке строгого образца, где прописывается ФИО застрахованного, его адрес и прикрепление к медицинскому учреждению. Имеет синий цвет с белыми ставками.

Полис электронный представлен в виде пластиковой карты с ФИО, датой рождения и фотографией. Прикрепление делает само медицинское учреждение при обращении.

Какие бывают виды

На данный момент выделяют несколько видов:

| Федеральный фонд ОМС | Федеральный фонд имеет задачи, которые установлены Постановлением Правительства России от 29.07.98 года №857. Задачами здесь становятся контроль за территориальными органами, сбор денежных средств, мониторинг за распределением |

| Территориальный фонд и филиалы | Территориальный фонд подходит под требования постановления Верховного совета России от 24 апреля 1993 года № 4543–1, действует на конкретной территории. Это также юридическое лицо, которое должно осуществлять свою деятельность на основании данного правового акта. Это самостоятельное учреждение государственного типа с некоммерческой финансовой независимостью.Данная компания освобождена от уплаты налогов по основному виду деятельности. Правление утверждается Федеральным фондом |

| Страховые медицинские компании | Последняя инстанция отвечает только за договоры на оказание услуг, которые должны быть составлены в соответствии с вышеперечисленными нормативными актами |

Реестр оказываемых услуг

Перечень услуг, предоставляемых на условиях заключения ОМС:

- выбор медицинского учреждения;

- бесплатная медицинская помощь и медикаментозная;

- получения сведений об объеме услуг и видах;

- защита прав и интересов заявителя;

- возмещение ущерба при нанесении ущерба при оказании медпомощи;

- выбор страховщика и медицинской компании;

- оказание медицинской помощи вне очереди при наличии удостоверения, подтверждающего льготы;

- выбор врача;

- бесплатная скорая, специализированная, профилактическая помощь.

Также можно обратиться к медперсоналу для лучения зубов.

В рамках полюса:

- консультация;

- лечение пародонтоза, кариеса, абсцесса;

- заболевания слюнных желез, прорезывание зубов, удаление камней, вывихов;

- применение анестезии и осуществление снимков.

Условия договора

Обязательное условие договора – бесплатное оказание медицинских услуг из выше представленного перечня. В нем прописывается страхователь и страховщик, а также права и обязанности сторон.

При необходимости прописывается возможность предоставления платных услуг, не входящих в перечень бесплатной медицинской помощи. Образец договора обязательного медицинского страхования можно скачать здесь.

Это регламентируется уже дополнительным соглашением со стороны лечебного заведения и заявителя.

В пунктах договора нужно отобразить:

- дата заключения;

- наименование страховщика;

- основание для деятельности;

- предмет договора;

- объем медпомощи;

- дата и подпись.

Необходимые документы

Для оформления понадобиться:

- паспорт гражданина России;

- СНИЛС;

- свидетельство о рождении, если это несовершеннолетний гражданин;

- заявление установленного образца.

Для беженцев нужно предоставить дополнительно справку о признании их таковыми. Иностранец должен предоставить вид на жительство или загранпаспорт.

Лица без гражданства должны предоставить регистрацию и паспортные данные.

Порядок расчета

Как исчислять обязательное медицинское страхование, согласно части 6 статьи 39 Федерального закона оплата медицинской помощи осуществляется после предоставления медорганизацией реестра счетов и счета на оплату в пределах установленного лимита.

Страховая компания:

- подает в территориальный орган заявку на получение целевого вознаграждения при авансовом платеже;

- подает заявку на получение суммы за оказанные услуги.

Затем территориальный орган рассматривает заявку и удовлетворяет ее, перечисляя необходимую сумму.

Подробно о страховых взносах на обязательное медицинское страхование (ОМС)

Длительность расчетного периода определяется за каждый год отработанного времени. Начисление больничного в бухгалтерии происходит именно так.

Длительность предоставления услуги – всю жизнь застрахованного лица. Платильщих страховых взносов – физическое лицо или работодатель.

Если человек не трудоустроен, то он может самостоятельно вносить денежные средства в ФСС. Страховые взносы зачисляются в федеральный фонд.

Формируется из двух составляющих:

- в виде взноса ОМС от работодателей, ИП;

- платежей из бюджета России за неработающих граждан.

Страховые взносы работодатели делают за счет:

- организации всех начислений для формирования базы для начисления взносов;

- исчисление суммы взноса в бюджет.

Компании с лучшими требованиями

Здесь можно выделить следующие компании:

| Наименование | Процент застрахованных |

| Росгосстрах–медицина | 13,8 |

| Маск макс –м | 12,6 |

| Смк ОАО Росно МС | 12 |

| СкСогаз Мед | 11,6 |

| Альфа страхование МС | 7,4 |

Представленные компании покрывают практически все риски и медицинские услуги.

Оформить ОМС можно у работодателя, трудоустраиваясь официально. Каждый работодатель должен уплачивать взносы в размере 3,6% от зарплаты.

После этого формируется страховая база и направляется из Федерального уполномоченного органа в территориальный.

posobieguru.ru

Доходность обезличенного металлического счета, издержки, риски

ru/metallicheskie-scheta/obezlichennye-metallicheskie-scheta»>Обезличенные металлические счета появился в России сравнительно недавно, но довольно быстро заняли устойчивые позиции среди инструментов инвестирования в драгоценные металлы. Любой потенциальный инвестор при выборе подходящего инструмента вложений денежных активов задается множеством вопросов, в том числе о перспективах своего дохода от использования того или иного способа вложений. Рассматривая покупку виртуального металла, также естественным будет вопрос «Какова же доходность обезличенных металлических счетов?». Перед тем как ответить на поставленный вопрос, необходимо уточнить некоторые моменты, связанные с ведением обезличенных счетов, исчислением дохода, издержками и рисками инвестора.

Металл или валюта?

Динамика цен золота выступает в роли важного экономического показателя, который в определенной мере позволяет оценить склонность инвесторов к рискам. В периоды экономической нестабильности инвесторы прибегают к инвестиционным инструментам, позволяющим в первую очередь обезопасить активы от обесценивания. Если же назревает экономический рост, ситуация меняется в обратную сторону: инвесторы переключаются к вопросу о повышения доходности, а цена на золото начинает падать.

В сентябре 2011 года на фоне опасения инвесторов дефолта в США и долговых проблем Еврозоны цена на золото побила рекорды прошлых лет, установив новый мировой рекорд цены золота, превышающий $1900 за тройскую унцию.

Статистика по операциям с ОМС подтверждает скачкообразный спрос на этот инструмент с акцентами в периоды нестабильных финансовых ситуаций. При рассмотрении обезличенных счетов как инвестиционного инструмента на рынке драгоценных металлов следует понимать, что такого рода инвестиции рассчитаны как минимум на среднесрочную перспективу. На малом промежутке времени (до одного года) колебания курсов драгметаллов могут не принести достойного дохода по ОМС, а иногда даже принести убыток инвестору. Но на длительном промежутке времени и с учетом более выгодных условий налогообложения, доходность обезличенного металлического счета однозначно обходит депозит.

В таблице ниже представлены данные о доходности инвестиций в драгметаллы и валюту за последние 5 лет (с 2008 г. по 2013 г.) по данным ЦБРФ.

Как складывается доходность

Обезличенные металлические счета делятся на два вида, что определяет исчисление доходности по состоянию остатков драгметалла на счете:

- ОМС «до востребования» — доход складывается исходя из изменения цены на металл без начисления процентного дохода. Инвестор может совершать операции по счету или закрыть счет в любое время по своему усмотрению. Выросла цена интересующего драгметалла — получили прибыль, упала — убыток.

- «срочные» ОМС — доход от возможного роста цен на драгметалл с начислением процентного дохода в граммах с размещением на заранее определенный срок. Иногда банк начисляет процент в рублевом эквиваленте на текущий рублевый счет. Естественно, при расторжении договора (закрытии ОМС) раньше установленного срока инвестор лишается процентов. Срок по «золотому вкладу», как правило, от 1 месяца до года, но иногда и до двух лет. Максимальный процент для ОМС в золоте около 5% годовых, но в большинстве случаев банк предложит 1,5-2% за срок от 6 месяцев, а на короткие сроки (30 — 90 дней) — 0,5-1,5%. Чтобы открыть срочный металлический счет в золоте, потребуется единовременно приобрести порядка 50-100 грамм металла, что уже приличная сумма. Чем больше взнос и длиннее срок обязательного хранения, тем больше процент предложит банк.

Стоит ли открывать срочный ОМС?

Однозначно ответить на этот вопрос нельзя. С одной стороны, процент по таким счетам весьма не велик и не покроет потери при снижении стоимости драгметалла. С другой стороны, сделав выбор в пользу срочного ОМС, инвестор ничего не теряет: счет можно закрыть в любое время с потерей начисляемых процентов, что по сути сводит его к ОМС до востребования. Некоторые банки при закрытии обезличенного счета раньше срока выплачивают символические 0,01%.

Поэтому в определенные ситуации можно поступиться процентами и получить лучший результат (увеличить доход или уменьшить убытки) за счет продажи драгметалла по лучшей цене в сложившейся ситуации. При благоприятном исходе (рост котировок металла) проценты тоже не будут лишними.

В каком банке открыть срочный омс? Далеко не в каждом банке Вам предложат открыть срочный обезличенный счет – они менее распространены в отличие от ОМС до востребования. Минимальный «взнос» для открытия таких счетов значительно выше, чем у текущих ОМС. Единичные банки готовы открыть срочный металлический вклад от 1 грамма золота, но и процент соответственно будет минимальным.

Сервис «Калькулятор доходности ОМС» Сбербанка позволяет произвести расчет доходности ОМС в различных металлах с отражением результата на графике так, если бы вы открыли ОМС в выбранный вами прошедший период на указанную сумму в рублях.ВТБ-24 имеет аналогичный сервис расчета эффективности обезличенного металлического счета на своем сайте.

Какие расходы несет инвестор

Спрэд

Коммерческие банки наделены правом самостоятельно устанавливать котировки по драгоценным металлам, как и по валютам. Спрэд — разница между ценой продажи и покупки, может сильно колебаться от банка к банку, а также между территориальными отделениями одного банка. Величина банковского спрэда законодательно никак не регулируется. В среднем спрэд составляет около 3-10%, поэтому играть на поверхностных изменениях цен на драгметалл становиться просто бессмысленно. Соответственно, как только Вы открыли ОМС стоимость Ваших инвестиций снизилась на величину банковского спрэда. Чтобы выйти хотя бы по нулям, нужно дождаться роста цены металла на величину спрэда. Именно по этой причине обезличенные счета рекомендуется открывать хотя бы на среднесрочную перспективу, за исключением периодов высокой инфляции.

Банковские комиссии

Каждый банк определяет свой перечень комиссий на операции по ОМС (открытие/закрытие счета, ведение счета, перевод между счетами). В условиях конкуренции привлечения инвесторов банки обычно осуществляют подобные операции бесплатно, но этот вопрос стоит уточнить заранее и внимательно прочитать договор об открытии ОМС, особенно если он содержит ссылки на какие-либо внутрибанковские документы.

Комиссии за операции с физическим драгметаллом

Такого рода комиссии распространяются на операции непосредственно с физическим драгметаллом (выдача инвестору драгметалла с обезличенного металлического счета в слитках, проверка слитков на подлинность и соответствие сертификатам, вознаграждение банка при приеме физического металла в слитках для зачисления на ОМС).

Налоги

При закрытии обезличенного металлического счета с получением на руки физических слитков необходимо уплатить НДС 18%. Налог автоматически включается в цену даже если вы при открытии счета вносили драгметалл в слитках, в которых по факту уже учтен НДС, все равно придется уплатить налог еще раз!

Процентная часть дохода подлежит налогообложению по ставке 13% (подоходный налог). Налоговой базой будет являться весь процентный доход без применения дисконтирования. Сумму налога удерживает банк.

Доход, полученный от изменений котировок драгметалла, также облагается налогом НДФЛ по ставке 13%, но ответственность по декларированию и уплате налога ложиться на инвестора. Налогообложение дохода с обезличенных металлических счетов в результате курсовой разницы порождает много споров. Даже налоговики не пришли к единому мнению к методике расчета налогооблагаемой базы, учитывая особенности обезличенных счетов.

Тем не менее, в письме департамента налоговой и таможенно-тарифной политики Минфина от 27 февраля 2009 года N 03-04-05-01/77 есть указание на все доходы, полученные от реализации драгоценных металлов, числящихся на обезличенных металлических счетах, подлежащих налогообложению налогом на доходы физических лиц на общих основаниях. Банк в данном случае не выступает налоговым агентом, поэтому вся ответственность по уплате лежит на инвесторе.

Какой драгоценный металл выбрать?

Банки предоставляют инвестору выбор: золото, серебро, платина или палладий. Так в какой драгоценный металл вложиться новичку? Самым популярным был и остается обезличенный металлический счет в золоте, следом идет серебро. Платину и палладий не без оснований называют «профессиональными» металлами.

И золото, и серебро отлично подходят для инвестиций, несмотря на различия в таких параметрах как волатильность, размер рынка и наличие металла на рынке. На сегодняшний день, во всем мире и во всевозможных формах серебра в 4 раза больше, чем золота. Рынок серебра был и остается гораздо меньше золотого. Поэтому серебро показывает большую волатильность: внезапный рост и быстрое падение – это обычное явление для серебра.

Если выбирать между золотом и серебром, то выбор серебра для инвестиций более рискован, но позволяет получить лучший доход на коротком отрезке времени за счет резких скачков. Золото более стабильно и менее рискованно, но имеет меньшую доходность на коротких промежутках. Где присутствует риск, там всегда можно больше заработать!

Платина не менее эффективный материальный актив в плане инвестиций. Спрос на платину обычно находится в противофазе спросу на золото. В периоды экономической нестабильности в мировом масштабе платина падает в цене, а при благоприятном климате цена платины хорошо растёт. Цены на серебро и золото сильно завышены относительно их себестоимости, а платина буквально достигла дна в этом отношении. Дальнейшее снижение цены на платину сделает просто нерентабельным производство этого металла.

Палладий интенсивно используется в промышленности, а в некоторых областях просто незаменим. Особенно это касается отрасли автомобилестроения, которая продолжает расти, а соответственно спрос на палладий также продолжит расти. Несмотря на то, что палладия на нашей планете, по оценкам экспертов, больше золота, его добыча намного сложнее. Объем запасов палладия стран-добытчиков неизвестны, но ряд экспертов считает, что они очень скудны.

Учитывая спрос автопроизводителей, сокращение добычи палладия лишь на 5% приведет к дефициту и значительному росту цены на металл. Спрос на палладий в ближайшие 3-4 года будет превышать предложение, что обеспечит высокую цену на металл. Все сказанное повышает инвестиционный интерес к палладию, но в разрезе на долгосрочную перспективу.

По советам экспертов, формирование инвестиционного портфеля должно в соответствии с рядом правил, соблюдение которых позволит снизить риски потерь. Инвестиции в драгоценные металлы, по советам экспертов, должны составлять порядка 20% от общего инвестиционного портфеля. Причем эту часть также стоит диверсифицировать, т.е. вкладывать не в один металл.

Как изменялись цены на драгметаллы на протяжении последних 3 лет (2010г. – 2012г.) Вы можете посмотреть на графиках, построенных на данных архива Цетробанка РФ.

Динамика цен на золото

Динамика цен на серебро

Динамика цен на платину

Динамика цен на палладий

Стратегии ведения ОМС

Различают как минимум два подхода ведения ОМС: консервативный подход инвестора и современный подход спекулянта.

Инвестиционная стратегия наиболее простая: открывается срочный ОМС и инвестор спокойно выжидает окончания, оговоренного договором срока, после чего получает или не получает доход по курсовой разнице и в любом случае получает процентный доход. Оговоренный срок вклада отчасти избавляет инвестора от переживаний, связанных с естественным желанием воспользоваться сложившейся благополучной ситуацией на рынке драгметаллов и совершить прибыльную сделку. Но может получиться так, что в срок истечения договора по срочному ОМС цены на рынке изменяться в неблагоприятную сторону, что может принести инвестору серьезные убытки, а процентный доход может и даже не покрыть.

Спекулятивная стратегия ведения обезличенного металлического счета подразумевает открытие счета до востребования и совершать сделки по купле-продаже обезличенного металла в подходящие краткосрочные моменты снижения или повышения цены на металл. Данная стратегия имеет смысл, если инвестору удается получить доход выше чем по обычному депозиту в этом же банке. Этот подход может оказаться наиболее прибыльным, но его использование требует определенных навыков оценки и прогнозирования.

Риски инвестора

Как неоднократно говорилось, самым серьезным недостатком данного инструмента инвестирования и в то же время большим риском для инвестора является отсутствие страхования обезличенных металлических счетов в системе страхования вкладов. ОМС не попадают под действие федерального закона № 177 — ФЗ от 23 декабря 2003 года “О страховании вкладов физических лиц в банках Российской Федерации”. Это означает, что если банк, в котором Вы открыли ОМС, обанкротиться или у него отзовут лицензию, ваш вклад не будет покрыт страховыми возмещениями “Агентства по страхованию вкладов” и инвестор попадает в общую очередь кредиторов банка. Этот факт требует особо тщательно выбирать банк для открытия ОМС, иначе Вы рискуете потерять все.

Открыв обезличенный металлический счет, Вы являетесь номинальным владельцем драгметалла в указанном количестве. В действительности в хранилище банка не прибавятся золотые слитки — банк не приобретает драгметалл с целью физического обеспечения по обезличенным металлическим счетам.

Банковский спрэд купли-продажи драгметалла законодательно не регулируется. Банк может установить слишком большой спрэд, что повлечет снижение дохода инвестора или даже убытки. Обычно такую тактику применяют банки в случаях резкого изменения рыночной цены на базовый металл или же роста волатильности цены.

Величина комиссии за выдачу физического драгметалла в слитках также не регулируется законодательно и определяется банком в зависимости от текущей рыночной ситуации. Соответственно, ничто не мешает банку завысить сбор.

Ответить на вопрос «выгодны ли обезличенные металлические счета?» невозможно, не затрагивая конкретные условия вложения как срок инвестирования, драгметалл, время покупки металла и т.д. Чтобы оценить привлекательность этого инструмента, нужно владеть намного большей информацией и проводить оценку в комплексе. Ну а если вам импонирует спекулятивная стратегия, то ваш доход зависит, в большей степени, от ваших навыков и умения предвидеть экономические показатели.

Оцените статью: Поделитесь с друзьями!inzoloto.ru

Обезличенные металлические счета - что это такое, типы ОМС, налогообложение обезличенных металлических счетов

Описание сути обезличенных металлических счетов. Как и когда выгодно пользоваться ОМС?

нажмите для увеличения

нажмите для увеличенияФизическое золото – лучший инструмент для минимизации рисков, которые возникают при нестабильности в экономической и политической сфере страны. Эта форма хранения сбережений характеризуется определенными недостатками. К ним относится очень высокий банковский спрэд и НДС, по этой причине эксперты рекомендуют гражданам открытие обезличенных металлических счетов. Данный тип хранения средств выгодно отличается от золотых слитков, так как для него предусмотрена совершенно другая система налогообложения.

Что представляют собой обезличенные металлические счета и в чем заключаются их преимущества?ОМС – это банковские вклады, которые отличают тем, что их оценка осуществляется на основе актуальной стоимости золота и других драгоценных металлов. Подобные счета могут открываться в серебре, платине, золоте или палладии. Наиболее распространенными среди граждан являются, конечно же, «золотые» счета.

По каким причинам люди отдают предпочтение виртуальному золоту? Выбор объясняется множеством преимуществ, которыми отличается данная форма хранения сбережений. Основные плюсы ОМС:

- Полная ликвидность. Вкладчики без труда могут сконвертировать виртуальное золото в денежные активы, чего нельзя сказать о средствах в форме золотых слитков и инвестиционных монет;

- Отсутствие необходимости в перевозке и логистике драгоценного металла. Не секрет, что при приобретении физического золота такие проблемы появляются;

- Разница между приобретением и реализацией золота в виртуальной форме является минимальной по сравнению со слитками и инвестиционными монетами;

- Отсутствие необходимости в уплате НДС при открытии банковского счета, ставка по которому составляет 18%;

- Операция не подлежит регистрации в налоговой инспекции, в отличие от покупки слитков золота;

- Счет может быть открыт в пользу третьих лиц;

- Операция покупки обезличенного драгоценного металла более простая в плане механики, чем приобретение реальных слитков;

- Открытие ОМС доступно почти всем категориям граждан, минимум, который может быть вложен – 1 грамм драгоценного металла.

Виды ОМС

Обезличенные металлические счета бывают текущими (до востребования) и депозитными (срочными).Текущие ОМС. Текущий обезличенный металлический счёт работает таким образом, что доход формируется с учетом роста курсовой стоимости драгоценного металла на счете. При этом владелец счета имеет возможность снимать с него средства, а также пополнять вклад. Обладатель данного типа ОМС способен «маневрировать». К примеру, при росте котировок, он может сразу же зафиксировать доход и вывести наличные средства. Такой вариант является подходящим для тех лиц, которые отдают предпочтение спекулятивной тактике инвестирования. Это значит, что они рассчитывают за короткое время заработать на драгоценных металлах. Проценты при открытии данного типа вклада не начисляются. Время хранения золота, платины или другого драгоценного металла не ограничено.

Депозитные ОМС. При открытии срочного вклада прибыль формируется из процентов. Их начисление происходит в граммах драгоценного металла и за счет роса курса золота на мировых рынках. Сроки хранения сбережений на срочном счете ограничены, они оговариваются при его открытии. Такой тип вклада является идеальным решением для долгосрочной стратегии, когда во главу угла ставится стремление получать стабильный доход за счет процентов, а не за счет курсовой разницы. В случае досрочного расторжения контракта с банком, выплаты комиссии не предусмотрены.

Где и каким образом открываются ОМС?

Сегодня перечень банков, которые предоставляют данную услугу, очень широк. Поэтому вкладчикам, которые задумываются о создании «финансовой гавани» есть из чего выбрать. Промсвязьбанк, Уралсиб, Номос-Банк, ВТБ-24, Сбербанк – далеко неполный список финансовых учреждений, которые предлагают своим клиентам услуги по созданию ОМС. В разных банках условия открытия и ведения счетов отличаются, поэтому необходимо выяснить несколько вопросов, которые касаются открытия вклада в определенном банке:

- Минимальный вес приобретаемого металла;

- Категории доступных вкладов;

- При открытии срочного вклада – процентная ставка на год;

- Сроки размещения вкладов;

- Величина спрэда, которая установлена на произведение различных операций с вкладом.

Теперь можно перейти к самой процедуре открытия счета. Для того чтобы купить виртуальные граммы металла, понадобятся деньги, которые планируется внести на счет. Из документов пригодится только паспорт, также это может быть другой документ, который удостоверяет вашу личность.

Сотрудником банка выдаются следующие документы:

- Договор об открытии счета в двух экземплярах;

- Банковский кассово-приходный ордер;

- Справка о количестве золота или другого металла на вашем счете.

Итак, отныне вы – законный собственник счета с виртуальными граммами металла, который имеет право распоряжаться ими по своему усмотрению. К примеру, можно фиксировать и выводить доход, ждать увеличения курсов, пополнять счет или выводить средства в виде физических слитков.

Моменты, на которые важно обратить внимание при открытии счета

В первую очередь, стоит помнить, что данная категория счетов не включена в систему страхования депозитов и вкладов. По этой причине выбор человека должен базироваться на опыте работы с банком или личном доверии.

Второй момент: при закрытии обезличенного металлического счета методом вывода реальных слитков, нужно будет выплатить НДС в размере 18% от стоимости металла.

Третий момент: очень внимательно и пристально следует изучать условия контракта с банком. Это необходимо во избежание возможных неприятностей в будущем. К примеру, может выясниться, что банк взымает комиссию за открытие, ведение и закрытие счета, а также за другие производимые операции.

Четвертый момент: налогообложение прибыли по ОМС. По этому поводу нет единого мнения даже у экспертов, поэтому данный вопрос будет вынесен в отдельный пункт.

Налоги и обезличенный металлический счет

Основной проблемой является отсутствие единых формулировок законодательных норм. Поэтому у юристов и налоговых консультантов в ходе решения тех или иных проблем, связанных с ОМС, появляется множество вопросов.

Существует четкое положение, согласно которому прибыль, которую получает налогоплательщик от процентов и роста стоимости драгоценных металлов на мировых рынках, подлежит налогообложению на доходы физлиц (ст. 224, п.1 НК РФ).

Одновременно с этим, в налоговом кодексе не упоминаются моменты относительно того, как считать базу для расчета суммы налогов и по каким ставкам их платить. Не существует ни одного однозначного ответа по поводу того, к какому типу банковских вкладов относятся ОМС (простой банковский вклад или имущество).

Многие эксперты считают, что вкладчики, которые владеют ОМС, должны выплачивать налоги. Однако делать это стоит только при условии получения реального дохода, который возникает за счет разницы между суммами, уплаченными при приобретении золота и полученные от его продажи.

По мнению юристов, отсутствие стандартов по расчету налоговой базы дает возможность плательщику налогов использовать любой экономически обоснованный метод. К примеру, это может быть способ средней себестоимости, когда от стоимости первой продажи отнимается стоимость первого приобретения.

Что касается срочного вклада, то тут все более-менее понятно – по окончанию года, банк удерживает со счета вкладчика подоходный налог по ставке 13%. В том случае, если вы являетесь обладателем текущего ОМС, вы тоже должны будете уплатить подоходный налог самостоятельно посредством заполнения налоговой декларации.

Выводы

Покупка обезличенных граммов драгоценных металлов – один из самых простых методов сохранения сбережений от инфляции. Безусловно, этот тип финансовых инструментов имеет и отрицательные моменты в виде неоднозначных положений Налогового кодекса и отсутствия системы страхования. Однако при желании все эти минусы фактически можно свести к нулю.

При тщательном выборе банка и скрупулезном изучении условий договора, можно без опаски приобретать виртуальное золото. Перед открытием обезличенного металлического счета рекомендуется получить консультацию у специалиста по налоговым вопросам и представителей местной налоговой службы во избежание возможных проблем в будущем.

Похожие материалы:

fincle.ru