Особенности "вменёнки": для чего нужно подавать заявление на ЕНВД. Заявление на енвд когда подавать

Заявление на ЕНВД - образец и когда подавать

Как уведомить ФНС о переходе на ЕНВД?

Заполняем уведомление о применении ЕНВД: на что обратить внимание?

Как уведомить ФНС о переходе на ЕНВД?

Данная задача решается:

- Юрлицом — посредством отправки в ФНС формы ЕНВД-1.

Скачать форму № ЕНВД-1 (приложение № 1 к приказу ФНС от 11.12.2012 № ММВ-7-6/941@)

- ИП — посредством отправки в ФНС формы ЕНВД-2.

Скачать форму № ЕНВД-2 (приложение № 2 к приказу ФНС от 11.12.2012 № ММВ-7-6/941@)

Читайте нас в Яндекс.Дзен

Яндекс.ДзенСделать это нужно в течение 5 дней с момента фактического начала работы по вмененке (например, открытия магазина или точки общепита).

Но нужно иметь в виду, что при применении УСН на момент подачи заявления в ФНС переход на ЕНВД на практике будет осуществлен только с 1 января следующего года (п. 3 ст. 346.13 НК РФ). При ОСН такого ограничения нет: постановка на учет осуществляется по состоянию на дату начала фактического ведения деятельности по ЕНВД (п. 3 ст. 346.28 НК РФ).

До тех пор пока ИП или юрлицо не подали заявления на ЕНВД по установленной форме, они считаются плательщиками своего налога, даже если уже фактически работают на вмененке.

Заполняем уведомление о применении ЕНВД: на что обратить внимание?

Прежде всего, на то, что уведомление о применении ЕНВД предоставляется:

- ИП и юрлицом:

- при расположении всех объектов налогообложения на территории по одному коду ОКТМО — в инспекцию, которая контролирует данную территорию;

- при расположении объектов на территории по одному ОКТМО, но когда они подведомственны нескольким инспекциям — в любую из контролирующих ИФНС на выбор;

- при расположении объектов на территориях с разными ОКТМО и при том, что они подведомственны одной инспекции — в соответствующую инспекцию;

- при расположении объектов на территориях под контролем разных инспекций и на территориях с разными ОКТМО — в каждую инспекцию.

Уведомление о переходе на ЕНВД направляется в ИФНС по месту расположения плательщика (вне зависимости от территориального нахождения объектов), если он занимается:

- автоперевозками;

- розничной торговлей в мобильном формате;

- услугами по размещению рекламы на транспорте.

- Юрлицом при постановке на учет обособленного подразделения — в ту инспекцию, куда до этого сдавалась форма № С-09-3-1 при создании подразделения.

При этом в заявлении ЕНВД-1 юрлицу нужно отразить КПП головной фирмы.

Загрузить образцы заявлений вы можете на нашем сайте — по ссылкам ниже.

ЕНВД-1

ЕНВД-2

***

Чтобы встать на учет в качестве плательщика ЕНВД, юрлицу нужно сдать в ФНС форму ЕНВД-1, а ИП — форму ЕНВД-2. Срок направления заявлений — в течение 5 дней после фактического начала деятельности по ЕНВД плательщиком ОСН, 5 первых рабочих дней января — при переходе на ЕНВД плательщика УСН.

nsovetnik.ru

Заполняем заявление ЕНВД-2, особенности 2014 - 2015 годов

*

Вокруг упрощенных систем налогообложения эксперты развернули настоящие баталии, кто-то полностью поддерживает, кто-то считает, что такая практика является пагубной и помогает скрывать налоги. По большому счету каждая из сторон в чем-то права, наверное, поэтому у данного спора нет логического конца и истина, никогда не будет найдена. Вместе с тем, реалии предпринимательской деятельности говорят нам о том, что нужно слушать голос разума и не заострять проблемы с налоговой, а для этого нужно платить налоги. Другое дело, что платить налоги можно по разному и по большому счету используя заложенные в налоговом кодексе РФ механизмы можно если не снизить налоговую нагрузку, то значительно ее уменьшить. Одним с таких механизмов упрощения является ЕНВД, конечно система вмененного дохода имеет ряд недостатков, которые ощущают на себе самые мелкие предприниматели, но с учетом возможности уменьшения ЕНВД за счет фиксированных взносов минимизация налицо.

Не буду повторяться о сути вмененки, уже рассказывали здесь, как собственно и об особенностях начисления и уплаты страховых взносов в 2014 году. Сегодня перейдем к рассмотрению вопроса постановки на учет плательщиков единого налога, как подавать декларацию в 2014 году мы рассмотрели здесь.

Когда необходимо становится на учет в качестве плательщика единого налога?

Когда необходимо становится на учет в качестве плательщика единого налога?

Существует три варианта постановки на учет в качестве плательщика единого налога с вмененного налога собственно вариаций подачи заявление ЕНВД-2.

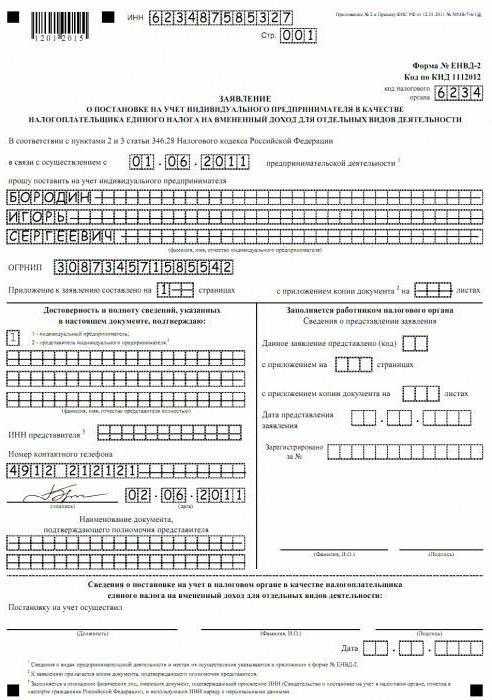

- Вариант первый – в случаи регистрации ИП. После регистрации предпринимательства Вы должны принять решение о выборе системы налогообложения (конечно с учетом видов деятельности, которые заявили при регистрации), на это у Вас есть 5 рабочих дней. В течении 5 дней Вы должны подать заявление, в случаи с вмененкой это заявлении ЕНВД-2.

- Вариант второй – при организации новой точки или открытии нового вида деятельности. В таком случае заявление ЕНВД-2 подается в налоговый орган, на территории которого будет осуществляться деятельность. Фактически в этой налоговой ИП встаете в качестве плательщика налога со всеми правами и обязательствами по уплате налога и подачи декларации.

- Вариант третий – ИП подает заявление перед началом нового года, если со следующего периода планирует перейти на упрощенную систему с уплатой единого налога на вмененный доход.

Бланк заявление ЕНВД-2 утвержден ФНС РФ: Приказ № ММВ-7-6/941@ от 11.12.12.

*

Заполнение самого заявление не должно вызвать особых трудностей, если рассмотреть, то бланк состоит из двух частей.

Титульная часть, в которой отражается общая информация о налогоплательщике и главное указывается дата начала осуществления деятельность по налогу. С учетом изменений в по вмененнки Вы сможете в последующем уплатить налоги именно с этого момента, в 2014 году можно рассчитывать налог за фактически отработанное время, конечно мелочь, но приятно. Пример как рассчитать единый налог, за фактически дни приведен здесь.

В приложении к заявлению проставляем вид деятельности (подробней о физических показателях и базовой доходности по разным видам здесь) и указываем место осуществления деятельности. В самом приложении предусмотрено три формы, для разных объектов. В случаи если нужно больше, то к заявлению прилагаете два приложения.

Ну собственно и все.

После подачи бланка заявления ЕНВД-2 налоговая должна поставить Вас на учет и прислать уведомление о постановки на учет.

В дальнейшем не забывайте вовремя подавать декларации и уплачивать начисленные налоги. Если возникли вопросы, то с радостью отвечу, пишите.

Интересное по данной теме

- Заполнение декларации ЕНВД в 2014 году

- Налогообложение ЕНВД для ИП и ООО

- Коэффициент-дефлятор К1 и К2 для ЕНВД

pilotbiz.ru

для чего нужно подавать заявление на ЕНВД

Применять единый налог на вмененный доход могут компании, удовлетворяющие определённым требованиям. Этот режим применяется в сфере малого бизнеса и имеет льготное налогообложение.

Чем интересен режим ЕНВД и кто может им воспользоваться

ЕНВД является довольно привлекательным режимом, но, к сожалению, воспользоваться им могут не все компании. Для того чтобы перейти на "вменёнку", фирме нужно выполнить ряд требований.

Планируя переход на ЕНВД, в первую очередь нужно уточнить, действует ли такой режим на территории субъекта, где зарегистрирована компания. В настоящее время не во всех городах введён такой режим. Следующими важными условиями осуществления перехода на «вменёнку» считаются соблюдение определённых параметров численности и размеров торговой площади. Лимит наёмных сотрудников не должен превышать ста человек, а торговая площадь помещения - 150 кв. м.

Спецрежим ЕНВД был разработан для небольших организаций с целью снижения налоговой и бухгалтерской обязанности, поэтому подать заявление на ЕНВД могут индивидуальные предприниматели и ООО, планирующие осуществлять деятельность в небольших масштабах. Очень важно, чтобы фирма не числилась в реестре крупных налогоплательщиков.

В какой момент можно подать заявление на ЕНВД и как это сделать

Для того чтобы перейти на специальный режим налогообложения, нужно зарегистрироваться в качестве налогоплательщика в налоговой инспекции. Обычно это делается в момент подачи документов на регистрацию, но не позднее пяти дней после получения свидетельства. Заявление на ЕНВД можно подать в любой день отчётного периода, но воспользоваться режимом предприниматель сможет только с 1 января. Если фирма открывает новый вид бизнеса, то перейти на ЕНВД можно в любой день года.

Для предоставления необходимых документов на переход нужно обращаться в контролирующий орган по месту ведения бизнеса. В некоторых случаях предприниматели обязаны регистрировать спецрежим по месту регистрации фирмы. К таким видам деятельности относятся реклама, развозная торговля и пасажироперевозки.

Правила заполнения переходного заявления на ЕНВД

Налоговая инспекция разработала бланк заявления, который используется при переходе на этот спецрежим. Для фирм, зарегистрированных в виде ООО, используется заявление на ЕНВД 1, а для предпринимателей - форма ЕНВД 2.

Дополнительная сдача регистрационных документов не потребуется. Заявление можно предоставить в налоговую ценным письмом с описью вложения по почте России, передать по электронным каналам связи или принести документ лично. Если бланк ЕНВД сдаётся курьером, то потребуется официально заполненная доверенность.

Регламент рассмотрения заявления составляет пять рабочих дней, после этого контролирующий орган ставит налогоплательщика на учёт или даёт ему аргументированный отказ.

Постановка бухгалтерского учёта с использованием спецрежима

Бухгалтерская и налоговая отчётность при использовании ЕНВД отличается простотой и небольшим количеством деклараций, сдаваемых в конце налоговых периодов. Переход на ЕНВД освобождает компании от уплаты многих налоговых платежей, заменяя их единым налогом на вменённый доход.

Если фирма выплачивает заработную плату наёмным сотрудникам, то с этих начислений нужно начислять в фонды страховые взносы и отчитываться по ним в конце квартала. Кроме того, учёт ЕНВД не освобождает от сдачи бухгалтерской отчётности в конце года. Налоговая декларация по вменённому налогу сдаётся ежеквартально не позднее 20 числа следующего месяца, а перечисляется налог до 25 числа того же месяца.

Какие показатели заложены в формулу единого налога

Формула расчёта итоговой суммы налога состоит из нескольких переменных величин и зависит от персональных показателей компании. При расчёте ЕНВД используются два основных коэффициента, которые ежегодно корректируются контролирующими органами. В связи с этим начисляемый налог постоянно меняет свои значения. Для того чтобы узнать действующий коэффициент, необходимо обратиться в местную налоговую инспекцию.

Также большую роль в расчёте налога играет показатель базовой доходности, который устанавливается государством и зависит от вида оказываемых услуг.

Единый налог на вменённый доход является наиболее выгодным и распространённым налоговым режимом, поэтому компаниям, деятельность которых удовлетворяет условиям спецрежима, рекомендуется обратить на него пристальное внимание с целью оптимизации налоговых отчислений.

fb.ru

Как встать на учет по ЕНВД и сняться с учета – «Моё дело»

ЕНВД – один из льготных налоговых режимов, с помощью которого ООО или ИП могут значительно снизить налоговую нагрузку.

В отличие от ОСНО и УСН, на ЕНВД переводятся только отдельные виды бизнеса, остальные остаются на другом режиме. При этом перевести какую-либо деятельность на уплату вмененного налога можно даже в середине года.

Для кого доступен переход на ЕНВД

Среди самых распространенных видов деятельности – розничная торговля, бытовые услуги для населения, точки общественного питания. Полный перечень разрешенных видов деятельности для перевода на ЕНВД содержится в статье 346.26 Налогового кодекса РФ.

В той же статье установлены ограничения для использования этой системы налогообложения. В частности, переход запрещен, если:

• в штате у предпринимателя или организации больше 100 человек;• процент участия других юрлиц в организации составляет больше 25%.

Прежде чем переходить на спецрежим нужно убедиться, что этот он введен местными властями того региона, где ведется бизнес, и что переводимый вид деятельности есть в перечне, определенном местным органом самоуправления. Такая информация есть на сайте Федеральной налоговой службы.

Как перевести деятельность на ЕНВД

Нужно отправить заявление по формам ЕНВД-1 (для предприятий) или ЕНВД-2 (для индивидуальных предпринимателей) в налоговый орган, курирующий территорию, на которой ведется деятельность, облагаемая вмененным налогом. Для транспортных услуг, развозной и разносной торговли, и рекламы на транспорте сделано исключение – по этим видам бизнеса на учет встают в ту инспекцию, в которой изначально зарегистрировано ООО или ИП.

Если юридическое или физическое лицо имеет несколько торговых точек в регионах, относящихся к разным ИФНС, то на учет надо вставать в каждой из них, а после этого в каждую направлять отчеты и платить налог.

Срок для подачи заявления – 5 дней с начала применения спецрежима.

Заявление о постановке на учет по ЕНВД сотрудники налоговых органов рассматривают в течение пяти дней, после чего в адрес налогоплательщика должно поступить соответствующее уведомление. ИФНС направит уведомление тем же способом, каким налогоплательщик отправлял заявление.

После получения на руки уведомления о постановке на учет в качестве плательщика ЕНВД, налогоплательщик не обязан сообщать об этом в «родную» налоговую инспекцию.

В сервисе «Моё дело» вы сможете рассчитывать налоги и заполнять декларации по единому налогу на вмененный доход с помощью электронного мастера. Так вы сэкономите массу времени и не допустите ошибок.

Снятие с учета ЕНВД в 2018 году

Сняться можно по нескольким причинам:

• налогоплательщик принял решение перейти на иную систему налогообложения или же вовсе прекращает этот вид деятельности;• вид деятельности, которым занимается ООО/ИП, местные власти убрали из разрешенного перечня;• допустимые при ЕНВД физические показатели превышены: количество единиц транспорта для оказания транспортных услуг стало больше 20, квадратных метров торговой площади – больше 150, квадратных метров площади обслуживания посетителей при оказании услуг общепита – больше 150;• штат сотрудников ИП или ООО превысил 100 человек;• в уставном капитале ООО больше 25% стало принадлежать другим организациям.• бизнес меняет адрес и переводится на территорию, подведомственную другой инспекции ФНС. Тогда нужно сняться с учета в прежней и зарегистрироваться в новой.

Юридические лица заполняют бланк заявления о снятии с учета по форме ЕНВД-3, индивидуальные предприниматели – ЕНВД-4, и сдают в инспекцию, в которой в свое время регистрировались как плательщики единого налога по этому виду деятельности.

Сроки зависят от причины снятия:

1. При прекращении вида деятельности, который облагался единым налогом – в течение пяти дней с даты прекращения.2. При утере права на спецрежим в связи с превышением ограничений (площадь, количество сотрудников и т.д.) – в течение 5 рабочих дней по окончании месяца, в котором было утеряно право.3. При добровольной смене режима налогообложения – в течение 5 дней со дня перехода на другой режим. При этом нужно иметь в виду, что добровольно отказаться от «вмененки» и сменить ее на другой режим нельзя до конца календарного года.

Последний платеж рассчитывается с первого дня квартала до дня снятия с учета.

В течение 5 дней налоговая инспекция рассматривает заявление и направляет уведомление о снятии с учета.

Узнать подробнее про:

www.moedelo.org

Подавать заявление о переходе на ЕНВД или нет? №3 (128) 2013

С 2013 года переход на ЕНВД стал добровольным. В связи с этим налоговые органы в массовом порядке начали высылать информационные письма о переходе на ЕНВД всем налогоплательщикам, которые в 2012 году платили ЕНВД. Нужно ли подавать заново заявление по форме ЕНВД-1 (ЕНВД-2 для предпринимателей)? Зачем всем рассылают такие письма?

Как мы уже писали, \”вмененка\” стала добровольной с 2013 года. Подробный материал смотрите на странице 14 №12 нашей газеты за 2012 год.

А раз \”вмененка\” стала добровольной, то необходимо подать заявление о том, что мы хотим платить именно этот налог. В своих массовых письмах, которые налоговые органы выслали всем плательщикам ЕНВД, говорится, что если предприниматели хотят и дальше применять ЕНВД, то им необходимо подать специальное уведомление. Причем эти письма высылаются всем, даже тем, у кого на руках уже есть уведомления о переходе на ЕНВД. Полное наименование этого уведомления – \”Уведомление о постановке на учет в качестве плательщика ЕНВД\”. Основанием для его выдачи являются формы ЕНВД-1 и ЕНВД-2. О том, когда подано это заявление, и указано в этом уведомлении.

Форма ЕНВД-1 предназначена для организаций, ЕНВД-2 – для предпринимателей. Эти формы уведомлений утверждены Приказом ФНС России №ММВ-7-6/941@ от 11.12.2012 г.

Пожалуйста, проверьте наличие этих форм у себя, если в 2013 году вы хотите платить налог по этой системе налогообложения. Это важно! Если у вас его нет, то, пожалуйста, в срочном порядке подайте это заявление!

А дело в том, что каждому налогоплательщику в его налоговой \”ячейке\” указано, на какой системе налогообложения он находится, и если вы, например, находитесь на \”упрощенке\”, то декларацию по ЕНВД у вас просто не примут – ведь в вашей \”ячейке\” не открыты налоговые обязательства по этому виду налога. А вот они как раз и открываются путем подачи заявления, и налоговые органы могут \”поставить\” вашу декларацию по \”вмененке\” в нужное место. Иначе принять вашу декларацию они не смогут даже по техническим причинам.

Именно поэтому многие налоговые органы в своих письмах-уведомлениях просят подать заявление о переходе на ЕНВД до даты подачи декларации за 1-й квартал 2013 года.

Но когда мы берем в руки заявление по форме ЕНВД-1 и ЕНВД-2, то первое, с чем мы сталкиваемся, это ячейка с датой начала деятельности.

А как быть, если мы уже занимаемся, к примеру, розничной торговлей \”уже 100 лет\” и, соответственно, все это время платим ЕНВД? Какую дату ставить?

Например, налоговая инспекция №1 по Рязанской области просит ставить дату 01.01.2013 г., а налоговая инспекция №2 – дату регистрации ИП и дату подачи первой декларации по ЕНВД. Поэтому вы составьте эту форму, но перед сдачей обязательно уточните у принимающего инспектора – какую дату поставить. Как видите, у всех разное мнение.

Но для начала вам необходимо проверить наличие уведомления. Если оно у вас уже есть, то подавать никаких новых форм не надо!

Наше мнение таково: это уведомление необходимо было подать до 15 января 2013 года включительно, и мы постарались как можно больше налогоплательщиков-\”вмененщиков\” об этом оповестить. Но, к сожалению, только малое количество налогоплательщиков отреагировало. Вот теперь для них и создана эта массовая рассылка.

Письмо-уведомление от налоговых органов основано на письме ФНС России от 29.12.2012 г. №ЕД-4-3/22651@. Ведомство уведомляет, что в случае, если организация (индивидуальный предприниматель) состоит на учете в налоговом органе в качестве налогоплательщика ЕНВД до вступления в силу Федерального закона от 25.06.2012 г. №94-ФЗ и желает продолжить уплату этого налога, повторной подачи этим лицом заявления о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД не требуется.

Если организацией (индивидуальным предпринимателем) применялась система налогообложения в виде ЕНВД, в том числе представлялись в налоговый орган налоговые декларации по ЕНВД, но не было подано заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, то при изъявлении этим лицом желания продолжить в 2013 году уплачивать единый налог следует подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД (Письмо ФНС России от 29.12.2012 г. №ЕД-4-3/22653).

Если организация не сделает этого, не подаст заявление и будет применять ЕНВД или УСН, то налоговый орган может признать такую организацию плательщиком налогов в соответствии с общим режимом налогообложения. Соответственно, нужно будет подавать декларацию по налогу на прибыль и НДС, а это уже совсем другой \”полет\” налогов и отчетности.

О том, как заполнять эти формы, мы уже писали подробно в №3 за 2009 год. Статья \”Новые бланки для регистрации в качестве \”вменещиков\” есть в открытом доступе на нашем сайте www.pro-nalogi.ru.

В этой форме есть только две проблемы, которые вам предстоит решить – дата, которую нужно поставить в заявлении и код вида деятельности, который вы осуществляете в соответствии с кодами видов деятельности, который потом будет указан в декларации. Если вы раньше сдавали декларацию, то просто выпишите этот код (он соответствует базовой доходности и коэффициенту К2, которые вы указываете в декларации. Если вы раньше этого никогда не делали, то обратите внимание на таблицу кодов доходности, которую мы разместили в спецвыпуске за 2013 год (с новым законом о К2 и о патентной системе налогообложения для рязанцев).

Н. Скворцова

pro-nalogi.ru

Внимание налогоплательщиков ЕНВД! А Вы написали заявление о постановке на учет?

Заканчивается март и скоро нам надо будет отчитываться, в том числе, по системе налогообложения в виде ЕНВД, за 1 квартал 2013 года.

К сожалению, новой декларации по ЕНВД за 2013 год пока нет — Минфин опять тянет с ее принятием. Как только примут — сразу извещу об этом своих читателей. Но сегодня речь пойдет не об этом.

К сожалению, новой декларации по ЕНВД за 2013 год пока нет — Минфин опять тянет с ее принятием. Как только примут — сразу извещу об этом своих читателей. Но сегодня речь пойдет не об этом.

Дело в том, что многих предпринимателей и организации до 2012 года ставили на учет как плательщиков единого налога на вмененный доход «автоматом», т.е. без соответствующего заявления. Правильно это, или нет — речь не об этом. Система ЕНВД была обязательна, поэтому налогоплательщики подавали декларации и уплачивали налог.

С 2013 года «вмененка» стала добровольной. Хочешь применяй ее, а хочешь переходи, например: на УСН. С той категорией налогоплательщиков, которые написали заявление о переходе на ЕНВД до 31.12.2012 года все было понятно — они в 2013 году продолжают отчитываться по старому.

Другая категория налогоплательщиков отчитывалась по ЕНВД до 2012 года, но об изменениях налогового законодательства ничего не знала, заявление написано не было. Как быть им, если они и дальше хотят отчитываться по данной системе налогообложения?

Спешу обрадовать, что государство ничего не имеет против этого и разрешило написать заявление о переходе на ЕНВД с 1 января 2013 года. Но с одним условием — указанное заявления должно быть подано в налоговую инспекцию до подачи налоговой декларации по ЕНВД за 1 квартал 2013 года.

Кто не помнит или сомневается — надо или нет еще раз подавать уведомление, лучше уточнить в налоговом органе.

А ниже привожу Письмо ФНС, согласованное с Минфином, которое еще раз подтвердит правоту моих слов:

Федеральная налоговая служба

П и с ь м оот 29.12.2012 г. № ЕД-4-3/22651@

О применении норм Федерального закона от 25.06.2012 г. № 94-ФЗ

Вопрос:

О применении п. 3 ст. 346.28 НК РФ в редакции Федерального закона от 25.06.2012 N 94-ФЗ налогоплательщиками, изъявившими желание перейти на уплату ЕНВД, и налогоплательщиками, желающими продолжить уплачивать ЕНВД; об учете в налоговых органах сведений о прекращении деятельности, подлежащей налогообложению ЕНВД, если организацией (индивидуальным предпринимателем), не состоящей на учете в качестве налогоплательщика ЕНВД, до 01.01.2013 применялась система налогообложения в виде ЕНВД; о порядке перехода в 2013 г. налогоплательщиков ЕНВД на иную систему налогообложения.

Ответ:

Федеральная налоговая служба по вопросам применения норм Федерального закона от 25.06.2012 N 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон от 25.06.2012 N 94-ФЗ) в части перехода налогоплательщиков на систему налогообложения в виде ЕНВД в добровольном порядке сообщает следующее.

О применении п. 3 ст. 346.28 Налогового кодекса Российской Федерации в редакции Федерального закона от 25.06.2012 N 94-ФЗ (далее — Кодекс) в части постановки на учет в налоговых органах организаций и индивидуальных предпринимателей, изъявивших желание перейти на уплату ЕНВД.

В соответствии с п. 2 ст. 346.28 Кодекса организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, обязаны встать на учет в качестве налогоплательщиков ЕНВД в налоговом органе.

Согласно абз. 1 п. 3 ст. 346.28 Кодекса с 1 января 2013 г. организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет в качестве налогоплательщиков ЕНВД.

Дата начала применения системы налогообложения в виде ЕНВД указывается организацией (индивидуальным предпринимателем) в заявлении, подаваемом в налоговый орган по установленной ФНС России форме. Таким образом, с 1 января 2013 г. налогоплательщиками единого налога являются организации и индивидуальные предприниматели, изъявившие желание применять систему налогообложения в виде ЕНВД и подавшие в налоговый орган заявления о постановке на учет в качестве налогоплательщиков указанного налога.

В том случае, если организацией (индивидуальным предпринимателем) не подано в налоговый орган в установленный срок заявление о постановке на учет в качестве налогоплательщика единого налога, налоговый орган не уведомлен о переходе указанного лица на упрощенную систему налогообложения или патентную систему налогообложения, то эта организация (этот индивидуальный предприниматель) признается налогоплательщиком общего режима налогообложения.

О применении п. 3 ст. 346.28 Кодекса в отношении организаций и индивидуальных предпринимателей, поставленных на учет в налоговых органах в качестве налогоплательщиков ЕНВД до вступления в силу Федерального закона от 25.06.2012 N 94-ФЗ и желающих продолжить уплачивать единый налог.

В случае если организация (индивидуальный предприниматель) состоит на учете в налоговом органе в качестве налогоплательщика ЕНВД до вступления в силу Федерального закона от 25.06.2012 N 94-ФЗ и желает продолжить уплату этого налога, повторной подачи этим лицом заявления о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД не требуется.

О применении п. 3 ст. 346.28 Кодекса в части постановки на учет в налоговых органах организаций и индивидуальных предпринимателей, которые не подавали в налоговые органы заявления о постановке на учет в качестве налогоплательщиков ЕНВД и не состоят на день вступления в силу указанного Федерального закона на учете в налоговых органах в этом качестве, но применяли систему налогообложения в виде ЕНВД до 01.01.2013 и желают продолжать применение этой системы в 2013 г.

В случае если организацией (индивидуальным предпринимателем) применялась система налогообложения в виде ЕНВД, в том числе представлялись в налоговый орган налоговые декларации по ЕНВД, но не было подано заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, то при изъявлении этим лицом желания продолжить в 2013 г. уплачивать ЕНВД следует подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, указывая в заявлении дату начала применения системы налогообложения в виде ЕНВД, соответствующую дате начала первого налогового периода, по которому представлялась в этот налоговый орган налоговая декларация по ЕНВД.

В случае если указанной организацией (индивидуальным предпринимателем) заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД не подано в налоговый орган до представления в 2013 г. налоговой декларации по ЕНВД за первый налоговый период, налоговый орган не уведомлен о переходе этого лица на упрощенную систему налогообложения или патентную систему налогообложения, то эта организация (индивидуальный предприниматель) признается с 2013 г. налогоплательщиком общего режима налогообложения.

Об учете в налоговых органах сведений о прекращении организацией (индивидуальным предпринимателем) деятельности, подлежащей налогообложению единым налогом, если этим лицом, не состоящим на учете в налоговых органах в качестве налогоплательщика ЕНВД, до 01.01.2013 применялась система налогообложения в виде ЕНВД, в том числе представлялись в налоговый орган налоговые декларации.

В случае если организация (индивидуальный предприниматель) не состоит на учете в налоговом органе в качестве налогоплательщика единого налога, но этим лицом до 01.01.2013 применялась система налогообложения в виде ЕНВД, при прекращении таким лицом деятельности, подлежащей налогообложению единым налогом, организация (индивидуальный предприниматель) подает в налоговый орган заявление о прекращении указанной деятельности. Эти сведения учитываются в информационных ресурсах налоговых органов.

На основании указанного заявления в течение 5 рабочих дней со дня его получения налоговый орган выдает (направляет по почте заказным письмом) налогоплательщику уведомление о снятии с учета, указав в строке «Снята с учета» («Вы сняты с учета»): «деятельность, подлежащая налогообложению единым налогом, прекращена с». При этом дата прекращения деятельности, подлежащей налогообложению единым налогом, указывается из заявления налогоплательщика.

О переходе добровольно в 2013 г. налогоплательщика ЕНВД, состоящего на учете в налоговом органе в этом качестве, на иной режим налогообложения.Согласно п. 3 ст. 346.28 Кодекса снятие с учета налогоплательщика ЕНВД при переходе на иной режим налогообложения осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня перехода на иной режим налогообложения.

Налогоплательщики ЕНВД вправе перейти на иной режим налогообложения, предусмотренный Кодексом, со следующего календарного года, если иное не установлено гл. 26.3 Кодекса (п. 1 ст. 346.28 Кодекса).

Полагаем, что налогоплательщик ЕНВД, осуществляющий один вид (несколько видов) деятельности, вправе перейти с 01.01.2013 на иной режим налогообложения, указав эту дату в заявлении о снятии с учета в налоговом органе в качестве налогоплательщика ЕНВД, которое он подает в налоговый орган по месту учета в этом качестве до 15.01.2013.

Налогоплательщик ЕНВД, осуществляющий несколько видов деятельности, подлежащих налогообложению единым налогом, вправе перейти с 01.01.2013 на иной режим налогообложения по отдельным видам осуществляемой им деятельности, указав эту дату и виды деятельности, по которым он переходит на иной режим налогообложения, в заявлении о снятии с учета в налоговом органе в качестве налогоплательщика ЕНВД, которое он подает в указанный выше срок.

Указанные налогоплательщики ЕНВД вправе перейти в течение года на иной режим налогообложения в случае прекращения в течение календарного года деятельности, подлежащей налогообложению единым налогом, и начала осуществления любого другого вида деятельности, подлежащего или не подлежащего налогообложению единым налогом. В этом случае в заявлении о снятии с учета в налоговом органе в качестве налогоплательщика ЕНВД указывается дата прекращения осуществляемого ранее вида предпринимательской деятельности.

Данная позиция согласована с Минфином России (Письмо Минфина России от 27.12.2012 N 03-02-07/2-183).

slob-expert.ru

Какой срок подачи заявления при снятии с учета ЕНВД?

Прекращение применения ЕНВД: основные этапы

Снятие с учета ЕНВД: сроки подачи заявления

Закрытие ЕНВД в ФНС РФ: срок снятия с учета ЕНВД

Прекращение применения ЕНВД: основные этапы

Система налогообложения в виде единого налога на вмененный доход (далее — ЕНВД) используется по желанию хозяйствующего субъекта, которому надлежит встать на учет в органах ФНС РФ в качестве плательщика ЕНВД, чтобы иметь право использовать такой спецрежим (п. 1 ст. 346.28 Налогового кодекса РФ). Подробности перехода на упомянутый спецрежим раскрыты в других материалах нашего сайта, например в статьях Заявление о применении и переходе на ЕНВД — образец и Порядок перехода с ОСНО на ЕНВД.

Аналогичным образом, отказываясь от ЕНВД, хозсубъект обязан уведомить соответствующий налоговый орган о своем решении.

Общую схему действий при отказе от ЕНВД можно представить следующим образом:

- принятие хозсубъектом решения об отказе от использования данного спецрежима;

- направление уведомления органам ФНС РФ об отказе от ЕНВД;

- снятие хозсубъекта органами ФНС РФ с учета по спецрежиму;

- направление ФНС РФ извещения хозсубъекту, снятому с учета по ЕНВД;

- подача хозсубъектом декларации по ЕНВД и уплата суммы этого налога за период, в котором произошло снятие с учета.

Более подробно эти этапы рассмотрены в другой нашей статье: Как происходит снятие с учета ЕНВД - заявление об отказе.

Снятие с учета ЕНВД: сроки подачи заявления

В статье мы рассматриваем вопрос отказа от использования ЕНВД в добровольном порядке. Вместе с тем существуют ситуации, когда организацию или ИП органы ФНС РФ могут перевести на общую систему налогообложения даже при отсутствии соответствующего заявления от самого хозсубъекта.

Это происходит в следующих случаях (п. 2.3 ст. 346.26 НК РФ):

- численность сотрудников такого хозсубъекта по итогам отчетного года превысила 100 человек;

- доля участия других юрлиц в составе хозсубъекта превысила 25%.

Для подачи заявления об отказе от рассматриваемого в статье спецрежима законом отводится 5 дней со дня (абз. 3 п. 3 ст. 346.28 НК РФ):

- прекращения ведения экономической деятельности, облагаемой ЕНВД;

- перехода на другой режим налогообложения;

- последнего в месяце налогового периода, когда численность сотрудников хозсубъекта превысила 100 человек или доля участия иных юрлиц в составе хозсубъекта превысила 25%.

Если хозсубъект нарушает срок направления такого заявления, то ФНС РФ снимет его с учета по спецрежиму не ранее последнего дня месяца, в котором упомянутое заявление было представлено (абз. 5 п. 3 ст. 346.28 НК РФ, письмо ФНС РФ от 05.12.2014 № ГД-4-3/25259). Таким образом, хозсубъект понесет материальные потери в виде переплаты налога по ЕНВД.

Закрытие ЕНВД в ФНС РФ: срок снятия с учета ЕНВД

Срок, отводимый законом органам ФНС РФ на осуществление снятия хозсубъекта с учета по рассматриваемому спецрежиму и направление ему соответствующего уведомления, равен 5 дням с момента получения заявления о снятии с учета от хозсубъекта (абз. 4 ст. 346.28 НК РФ).

Извещение хозсубъекта производится по унифицированной форме (для юрлица и ИП соответственно приложения 3 и 8 к приказу ФНС России «Об утверждении…» от 11.08.2011 № ЯК-7-6/488@).

Итак, срок подачи заявления о снятии с учета по ЕНВД составляет 5 дней с момента:

- прекращения хозсубъектом облагаемой таким налогом деятельности;

- начала использования иного налогового режима;

- неисполнения требований закона к численности и составу участников хозсубъекта на спецрежиме.

На снятие с учета и информирование об этом хозсубъекта налоговому органу отведено 5 дней с момента получения от такого хозсубъекта заявления. После снятия с ЕНВД хозсубъекту надлежит представить декларацию и уплатить налог в т. ч. за последний период использования такого спецрежима.

rusjurist.ru