Новая форма налоговой декларации по УСН: образец заполнения за 2017 год. Образец заполнения нулевой декларации по усн за 2018 год для ип образец

Налоговая декларация по УСН за 2017 год

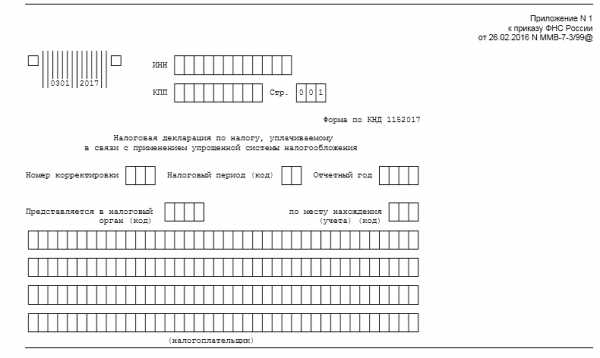

В 2018 году продолжает действовать та же самая форма декларации по УСН, по которой отчитывались в предыдущем году (штрих код титульного листа 0301 2017), что и в предыдущем году. В этой статье мы рассмотрим образец заполнения декларации по УСН за 2017 год (форма КНД 1152017).

Форма декларации

Бланк налоговой декларации по УСН, действующей в 2018 году, утверждён приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения – это единственная налоговая отчётность, которую сдают плательщики упрощённого налога. При этом, несмотря на разные объекты налогообложения (Доходы или Доходы минус расходы), годовая отчётность сдаётся одна и та же, только листы заполняются разные.

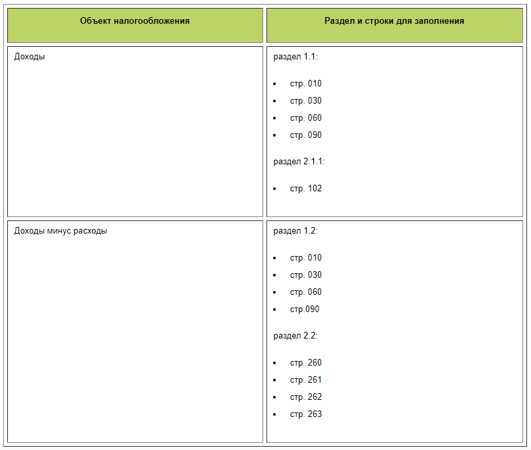

— Титульный лист — Раздел 1.1 — Раздел 2.1.1 — Раздел 2.1.2, если налогоплательщик платит торговый сбор (пока только в Москве) — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ | — Титульный лист — Раздел 1.2 — Раздел 2.2 — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ |

Бланк налоговой декларации по УСН за 2017 год отличается от предыдущей формы другим штрих-кодом на титульном листе (0301 2017 вместо 0301 0013) и новыми полями для внесения данных по уплате торгового сбора.

Скачать бесплатно бланк для заполнения в формате pdf

Обратите внимание: если вы заполните декларацию для упрощённой системы налогообложения по недействующей форме, отчётность будет считаться не сданной! За такое нарушение налоговой инспекцией не только налагается штраф, но и может быть заблокирован расчётный счёт ИП или ООО.

Сроки сдачи отчётности

Отчитаться за деятельность на льготном режиме в 2018 году и уплатить налог по итогам года должны все упрощенцы в следующие сроки:

- организации – не позднее 31 марта 2018 года, но в этом году, в связи с попаданием этой даты на выходной день, крайний срок сдачи переносится на следующий рабочий день, т.е. на 2 апреля 2018 года;

- индивидуальные предприниматели - не позднее 30 апреля 2018 года.

Отчитаться в эти сроки надо и тем налогоплательщикам, которые не вели реальную деятельность, отчётность в этом случае будет нулевой.

Если в течение 2018 года организация или ИП добровольно прекращает деятельность на УСН, то кроме отчётности за 2017 год, надо сдать декларацию за отработанное время. Срок сдачи в этом случае – не позднее 25-го числа следующего месяца после прекращения деятельности.

При утере права на упрощённый режим из-за несоблюдения требований (превышена численность работников или лимит доходов, начато неразрешенное направление бизнеса, открыт филиал, в компании увеличилась доля участника-юридического лица и др.) сдать декларацию надо не позднее 25-го числа месяца, следующего за кварталом утраты права на УСН.

Общие правила заполнения

Порядок заполнения декларации установлен приложением № 3 к Приказу N ММВ-7-3/99@. Это обязательные требования, которым надо следовать, иначе в приёме отчёта откажут. Среди них:

- Текстовые поля бланка заполняются заглавными печатными символами;

- Все значения стоимостных показателей указываются в полных рублях по правилам округления;

- В каждом поле указывается только один показатель, кроме даты и ставки налога. Для указания даты используются по порядку три поля: день (два знакоместа), месяц (два знакоместа) и год (четыре знакоместа), разделенные знаком "." Для показателя налоговой ставки используют два поля, разделенные знаком ".";

- При ручном заполнении поля с отсутствующем показателем проставляется прочерк;

- Данные вносятся чернила чёрного, фиолетового или синего цвета;

- Не допускается исправление ошибок, помарок, зачеркиваний;

- Допускается только односторонняя печать документа;

- Страницы нельзя скреплять или сшивать;

- Страницы имеют сквозную нумерацию, начиная с титульного листа, нумеруются только заполненные страницы;

- Если используется компьютер, это облегчает заполнение отчётности, но надо учитывать, что допускается только шрифт Courier New высотой 16 - 18 пунктов. Числовые показатели в этом случае выравниваются по последнему правому знакоместу, прочерки в пустых ячейках необязательны.

Необходимые коды (налогового периода, места представления, форм реорганизации, способа представления, имущества, полученного в рамках целевого финансирования) указаны в тексте Приложения. Если в вашем случае коды не соответствуют нашему примеру заполнения, то их надо выбирать из первоисточника.

Пример заполнения декларации

Рассмотрим на примере, как формируется декларация ИП на УСН в 2018 году, который вёл деятельность без работников. Укажем данные для ИП без сотрудников в таблице в рублях нарастающим итогом, как того требует инструкция по заполнению. Надо рассчитать суммы по налогу, уплачиваемому в связи с применением УСН.

www.regberry.ru

Декларация по УСН за 2017 год в 2018 году для ИП (образцы заполнения)

Срок сдачи декларации по УСН для ИП за 2017 год

В соответствии с п.1 ст. 346.23 ИП должен подать декларацию по УСН за 2017 год не позднее 30 апреля 2018 года. Срок сдачи декларации по УСН при закрытии ИП в 2018 году останется прежним – не позднее 25 числа месяца, следующего за месяцем, в котором деятельность была прекращена (п. 2 ст. 346.23). Если же ИП утратил право на применение упрощенной системы налогообложения, то согласно п.3 ст. 346.23 НК РФ декларацию по единому налогу нужно подать в ИФНС не позднее 25 числа месяца, следующего за кварталом, в котором утрачено право на применение УСН.

Действующий бланк декларации по УСН В 2018 году ИП на УСН должны у использовать бланк по форме КНД 1152017, утвержденный Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Бланк декларации: dekl_usn_novaya_forma_2016

Заполняемые разделы декларации зависят от того, какой объект налогообложения был выбран ИП.

Если «доходы», то внести данные нужно в разделы 1.1, 2.1.1, 2.1.2 (при уплате торгового сбора) и 3 (при наличии у ИП целевых средств).

Что касается второго варианта (когда налоговая база «разница между доходами и расходами»), то ИП вносит сведения только в разделы 1.2, 2.2, а также 3 (при поступлении целевых средств).

Ниже мы приводим таблицу, где наглядно можно посмотреть как меняется состав отчетности в зависимости от выбранного объекта налогообложения (рассмотрим вариант, когда ИП не платит торговый сбор и не получает целевых средств).

И, конечно же, в любом случае индивидуальному предпринимателю нужно не забыть про оформление титульного листа.

Как заполнить декларацию по УСН за 2017 год: пошаговая инструкция

Общие правила заполнения формы приведены в приложении №3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@.

Декларация за 2017 год заполняется ИП (с объектом налогообложения «доходы») следующим образом:

Титульный лист: здесь налогоплательщик указывает свои реквизиты и сведения по внесенным данным.

Далее ИП переходят к разделам 1.1 и 2.1.1 (как было указано выше, если ИП уплачивает торговый сбор и получает целевые средства, то перечень разделов увеличивается).

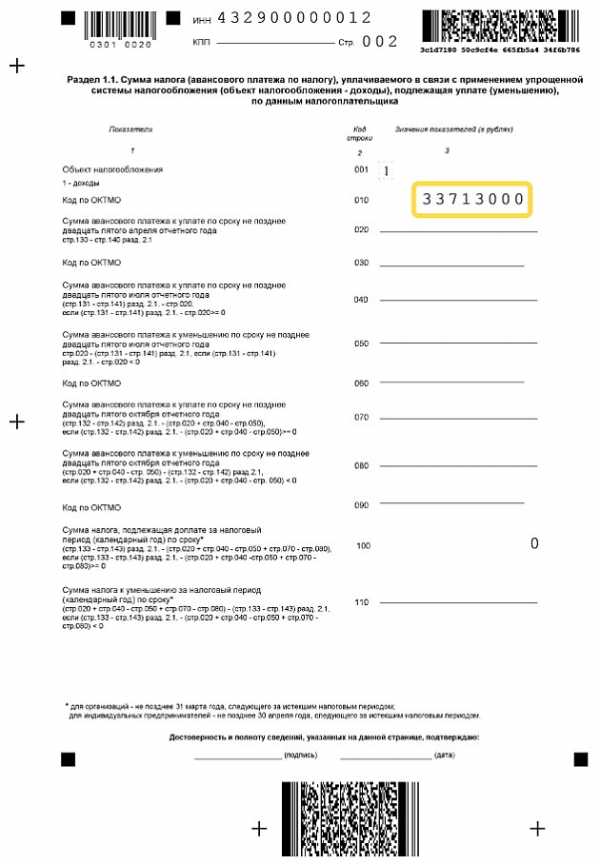

Раздел 1.1:

стр. 010 – код ОКТМО

стр. 030, 060 и 090 заполняются при смене мест жительства/постановки на учет (в случае, если в течении 2017 года у ИП не произошло изменений, то по данным строкам он ставит прочерки)

стр. 020 – нужно указать сумму исчисленного к уплате аванса за первый квартал 2017 года (за минусом уплаченных страховых взносов). При отрицательном или нулевом значении ставьте прочерки. Если ИП платит торговый сбор, то он вправе уменьшить аванс и на сумму уплаты данного сбора.

стр. 040 – сумма аванса к уплате по итогам полугодия 2017 года с учетом аванса за первый квартал 2017 года и взносов за два квартала 2017 года.

стр. 070 – сумма аванса к уплате по итогам 9 месяцев 2017 года с учетом взносов и авансовых платежей за 1 квартал и полугодие 2017 года.

стр. 100 – сумма доплаты по налогу по итогам 2017 года. Отрицательное или нулевое значение не показываем, а вносим в строку 110.

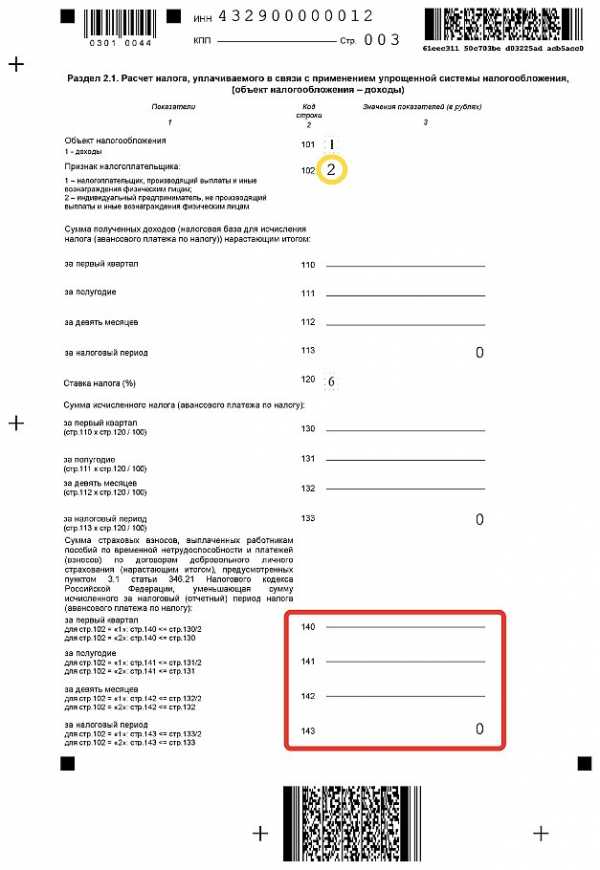

Раздел 2.1.1:

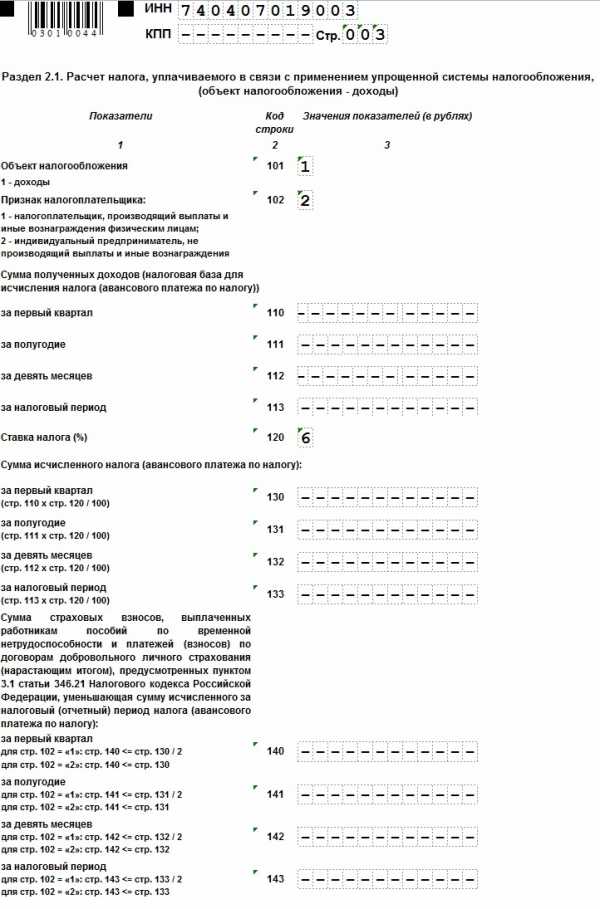

стр. 102 – при наличии работников индивидуальный предприниматель ставит «1», при отсутствии кадров – «2». стр. 110 – сумма полученного ИП дохода за первый квартал 2017 года.

стр. 111 – сумма полученного ИП дохода нарастающим итогом за первый и второй кварталы 2017 года

стр. 112 – сумма полученного ИП дохода за первый, второй и третий кварталы 2017 года

стр. 113 – сумма полученного ИП дохода по итогам 2017года

стр. 120 –123 – применяемая ставка налога

стр. 130 – сумма налога / аванса, исходя из дохода первого квартала 2017 года без учета страховых взносов (уплаченных)

стр. 131 – сумма налога / аванса, исходя из дохода за полугодие 2017 года без учета страховых взносов (уплаченных)

стр. 132 – сумма налога / аванса, исходя из дохода за 9 месяцев 2017 года без учета страховых взносов (уплаченных)

стр. 133 – сумма налога за 2017 год без учета страховых взносов (уплаченных)

стр. 140 – уплаченные ИП страховые взносы за первый квартал 2017 года

стр. 141– уплаченные ИП страховые взносы за первый и второй кварталы 2017 года

стр. 142 – уплаченные ИП страховые взносы за первый, второй и третий кварталы 2017 года

стр. 143 – уплаченные ИП страховые взносы по итогам 2017 года

Пример заполнения декларации по УСН «доходы»

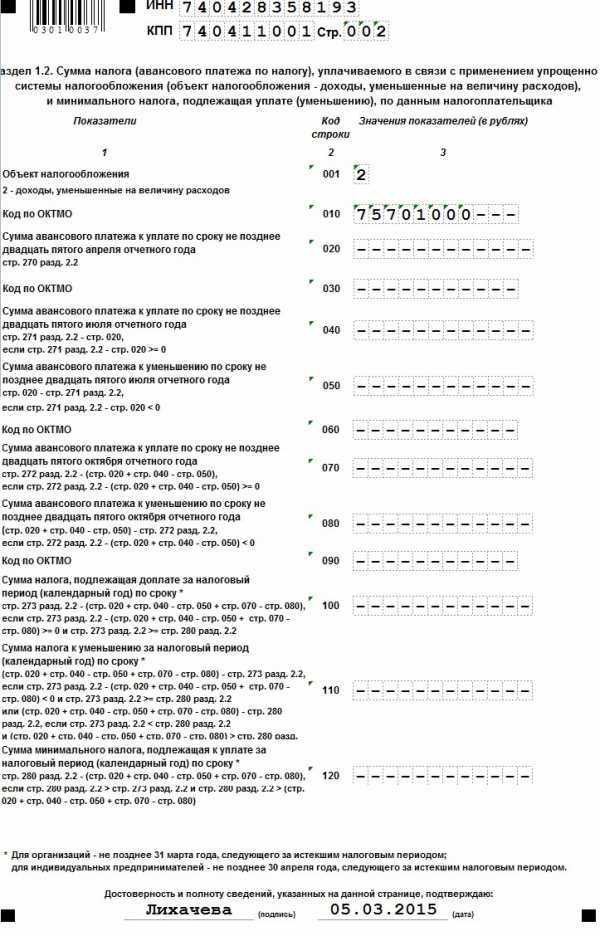

Если ИП рассчитывает налог с разницы между доходами и расходами, то после заполнения титульного листа он переходит к разделу 1.2.

Раздел 1.2:

стр. 010 – код ОКТМО

стр. 030, 060 и 090 заполняются при смене мест жительства/постановки на учет (при отсутствии изменений в 2017 году - прочерки)

стр. 020 – сумма аванса к уплате по итогам 1 квартала 2017 года (рассчитывается путем умножения налоговой базы за 1 квартал 2017 года на ставку налога)

стр. 040 – сумма аванса к уплате по итогам полугодия 2017 года с учетом аванса за 1 квартал 2017 года

стр. 070 – сумма аванса к уплате по итогам 9 месяцев 2017 года с учетом авансовых платежей за 1 квартал и полугодие 2017 года

стр. 100 – сумма доплаты по налогу по итогам 2017 года (рассчитывается как произведение налоговой базы и ставки налога. Далее сумма уменьшается на уплаченные в течении года авансы)

стр. 110 – налог к уменьшению по итогам года (разница от превышения уплаченных авансовых платежей и налогом).

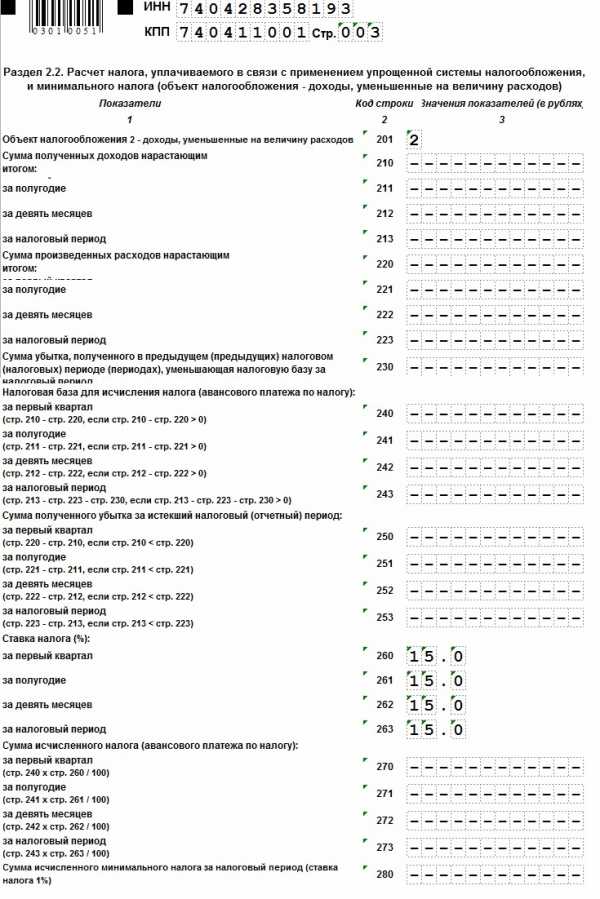

Раздел 2.2:

стр. 220-223 – расходы ИП нарастающим итогом за 1 квартал, полугодие, 9 месяцев 2017года

стр. 230 – убыток прошлых периодов (при наличии)

стр. 240 – налоговая база за 1 квартал 2017 года (стр. 210 – стр. 220)

стр. 241 – налоговая база за полугодие 2017 года (стр. 211 – стр. 221)

стр. 242 – налоговая база за 9 месяцев 2017 года (стр. 212 – стр. 222)

стр. 243 – налоговая база за 2017 год (стр. 213 – стр. 223 – стр. 230)

стр. 250-253 – убыток по итогам 2017 года (при наличии)

стр. 260-263 – налоговая ставка стр. 270 – аванс за 1 квартал 2017 года (стр. 260 х стр. 240)

стр. 271 – аванс за 1 полугодие 2017 года (стр. 261 х стр. 241)

стр. 272 – аванс за 9 месяцев 2017 года (стр. 262 х стр. 242)

стр. 273 – исчисленный налог по итогам 2017 года (стр. 263 х стр. 243)

стр. 280 – сумма минимального налога (стр. 213 х 1%) Если данных для заполнения нет (например, деятельность отсутствует), то ИП сдает декларацию с нулевыми показателями.

Пример заполнения декларации по УСН доходы минус расходы

Как заполнить нулевую декларацию по УСН за 2017 год

Общие требования к заполнению нулевой декларации за 2017 год для ИП те же, что указаны в приложении №3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@.

Приведем лишь некоторые из них:

при заполнении бланка от руки используйте чернила только синего, фиолетового или черного цвета;

стоимостные показатели нужно указывать в полных рублях;

текстовые, числовые поля заполняются слева направо заглавными печатными буквами;

в незаполненных ячейках поставьте прочерки;

листы должны быть пронумерованы, начиная с титульного листа;

двусторонняя печать листов декларации не допускается также как и их скрепление, приводящее к порче формы;

применение корректирующего средства или его аналога в случае некорректного отражения данных в декларации не допускается.

Для избежания ошибок при заполнении декларации по УСН можно воспользоваться бесплатными сервисами, например Онлайн сервис по формированию декларации по УСН 2017

Источник: https://www.26-2.ru/art/351582-deklaratsiya-po-usn-za-2017-god-v-2018-godu-dlya-ip-obraztsy-zapolneniya

grbuh.msk.ru

Как заполнить нулевую декларацию по УСН с конкретными примерами

Налоговая отчётность каждый год сдают все предприятия и ИП. Эта обязанность сохраняется даже в том случае, если доход за отчетный период не был получен. Отчитаться в ИФНС необходимо, игнорирование обязанностью по своевременной сдачи отчетности обернется штрафными санкциями.

Разберемся, как самому заполнить «нулевую» декларацию по УСН. Поговорим о тонкостях оформления и предъявляемых к нему требованиях.

Для информации: Предприниматели декларируют свою деятельность или ее отсутствие в срок до 30-го апреля, компании – до 31-го марта, а о сроках уплаты других налогов и сдачи отчетности узнайте из налогового календаря для ИП и ООО на 2015 г.

Основные требования к заполнению

Отсутствие результатов деятельности значительно упрощает оформление «нулевой» декларации»,никаких расчетов производить не нужно. Все, что требуется это внимательно внести в установленную форму все необходимые сведения и реквизиты.

Для информации: для заполнения нулевой декларации используется стандартная форма для УСН.

Общие правила заполнения формы:

- титульный лист обязаны заполнить все без исключения ИП и ООО;

- каждая ячейка соответствует только одному знаку - цифре или букве;

- при отсутствии информации в ячейке ставится прочерк;

- разделы 1.1 и 2.1 предназначены для внесения сведений предприятиями, работающими на режиме «Доходы»;

- разделы 1.2 и 2.2 оформляют компании и предприниматели на УСН по формуле «Доходы минус расходы»;

- первый и второй разделы начинаются с кода объекта налогообложения: цифре 1 соответствует объект «Доходы», цифре 2 – «Доходы минус затраты»;

- нумерация страниц сквозная, номера проставляются в полях «Стр.», расположенных вверху каждого листа.

Оформление титульного листа

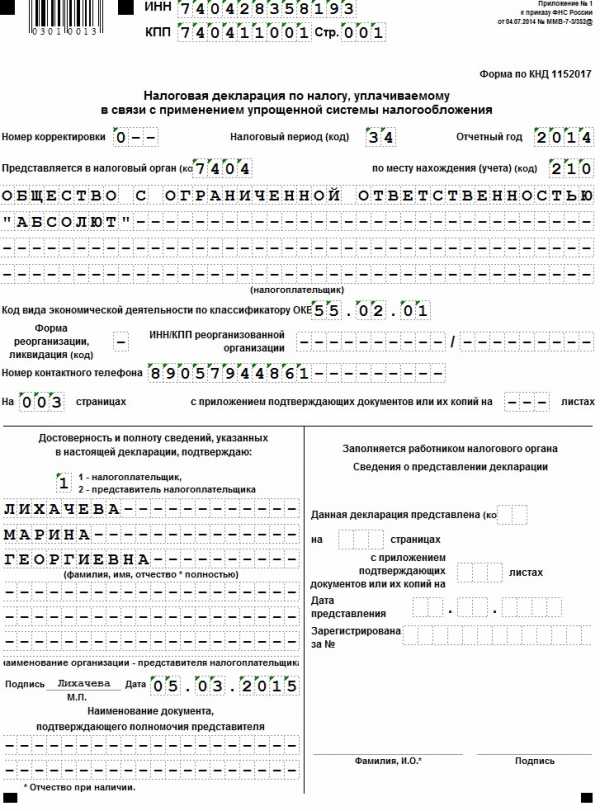

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

| ИНН/КПП | Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

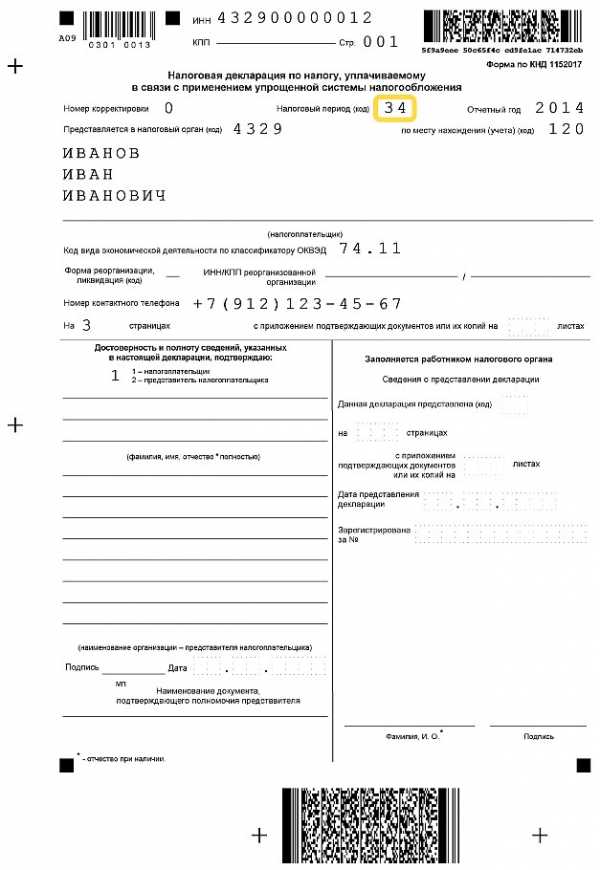

| Номер корректировки | Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками |

| Налоговый период | 34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

| Отчетный год | Период, информация о работе за который представлена |

| Код налогового органа | Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере - 7404 |

| По месту нахождения учета | 120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код - 215 |

| Налогоплательщик | Название компании или ФИО ИП полностью |

| Код вида деятельности по ОКВЭД | Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

| Форма реорганизации | Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

| ИНН/КПП реорганизованного предприятия | |

| Номер контактного телефона | Заносится № действующего телефона |

| На … страницах | Число страниц представленной формы, обычно 3 листа |

| С приложением подтверждающих документов или их копий | Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений - прочерки. |

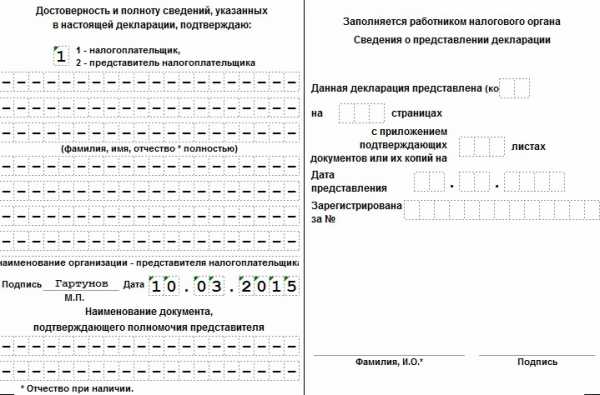

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

| «Достоверность сведений ….» | Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1, 2 - при подтверждении представленной информации доверенным лицом. При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется. Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании. |

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

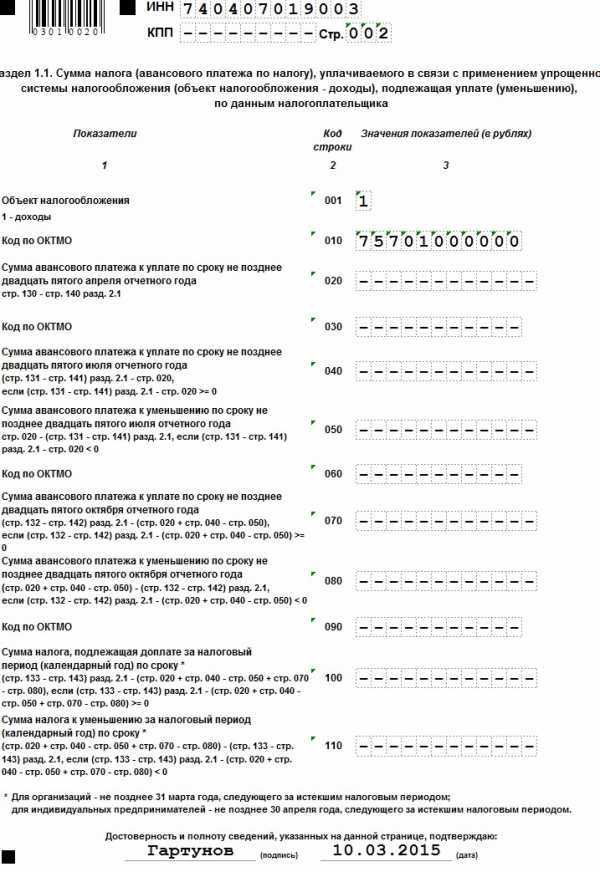

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

| 001 | 1 – обозначает применяемый налоговый режим «Доходы» |

| 010 | Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090. |

| 030 | |

| 060 | |

| 090 |

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

| 120 | 6 – процент отчислений |

| 102 | 1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам; 2 – ИП без наемного персонала. |

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Скачать пример правильно оформлено нулевой декларация по УСН,«Доходы».

Образец заполнения декларации УСН, налогооблагаемая база«Доходы, минус расходы»

Рассмотрим порядок оформления отчетности на примере ООО «Абсолют».

Перечислим различия в заполнении полей титульного листа: код «по месту нахождения учета» - 210, в поле «Достоверность указанных сведений» вносится ФИО директора ООО. Далее переходим к разделу 1.2.

Раздел 1.2 начинается с заполнения ИНН/КПП и номера листа. Здесь, как и в разделе 1.1 в поле 001 проставляется код, обозначающий применяемый спецрежим – 2.

В поле 010 – код ОКТМО, который может не повторяться в полях 030, 060, 090, если не изменялось место проживания ИП или адрес предприятия. Этот раздел подписывается и датируется.

В разделе 2.2 основными полями к заполнению являются строка 201, куда проставляется код, обозначающий налоговый режим – 2, а также строки 260-263. В них в соответствии с периодами проставляется процентная ставка налога.

Во всех остальных ячейках «нулевой» формы проставляются прочерки.

Скачать пример заполненной нулевой декларации по УСН

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления – редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

Способы подачи деклараций в ИФНС

Подать форму в ИФНС можно:

- на бумаге лично руководителем или через уполномоченное лицо по предъявленной доверенности, в 2-х экземплярах. Один остается у инспектора, второй с пометкой ИФНС возвращается плательщику;

- почтовым отправлением с обязательной описью вложения, которая вместе с квитанцией является подтверждением сдачи декларации;

- с помощью электронных сервисов или сайта ФНС.

moneymakerfactory.ru

Образец заполнения декларации по УСН в 2017-2018 годах

Декларация УСН 2017 - образец заполнения этого документа может понадобиться каждому налогоплательщику, работающему на данной системе. Как менялась форма декларации по УСН в последние годы и как заполнить ее последнюю версию, узнайте из нашего материала.

Кем и как подается декларация по упрощенной системе налогообложения

Куда и в какой срок сдается налоговая декларация по УСН

Порядок заполнения декларации по УСН

Заполнение декларации по УСНО индивидуальным предпринимателем

Налоговая декларация по УСН за 2013 год

Форма декларации УСН за 2014-2015 годы

Образец заполнения декларации УСН 2016-2017 гг.

Где скачать декларацию по УСН образца 2017 года

Итоги

Кем и как подается декларация по упрощенной системе налогообложения

Декларация по налогу, уплачиваемому в связи с применением УСН, подается всеми налогоплательщиками, избравшими упрощенную систему налогообложения.

Для заполнения декларации используются данные из книги о доходах и расходах. Декларация подается ежегодно как юридическими, так и физическими лицами — предпринимателями.

Налоговый отчет может быть подан лично (или через представителя), посредством отправки почтовой корреспонденции или через каналы телекоммуникационной связи. Каждый налогоплательщик сам выбирает удобный для себя способ. Обязанность сдавать отчет в электронном формате для налогоплательщиков не предусмотрена.

Как отправить налоговую отчетность чрез интернет, узнайте из публикации.

При сдаче декларации через представителя необходимо иметь в виду, что ИП придется оформить на доверенное лицо нотариально заверенную доверенность. А вот юридическим лицам достаточно распечатать обычный бланк доверенности и заверить ее своей печатью и подписью руководителя.

Куда и в какой срок сдается налоговая декларация по УСН

Налоговая декларация по УСН за отчетный налоговый период подается юридическими лицами до конца марта года, следующего за отчетным, а ИП — до конца апреля. Если налогоплательщик прекращает деятельность либо теряет право работать на УСНО, отчетность сдается до 25 числа месяца, который следует за одним из перечисленных событий.

При сдаче декларации по УСН за 2017 год «упрощенцы» – юридические лица могут отчитаться позднее предусмотренной налоговым законодательством даты – вместо 31.03.2018 (выпадающего на субботу, выходной день) они могут представить налоговую отчетность по УСН 02.04.2018 (понедельник).

Для ИП срок сдачи декларации за 2017 год – не позднее 03.05.2018.

Налогоплательщики — индивидуальные предприниматели сдают декларацию в ИФНС по адресу своей прописки, а юридические лица — в налоговую службу, которой они подотчетны по своему юридическому адресу, указанному в учредительной документации.

О порядке сдачи декларации налогоплательщиками-«упрощенцами» читайте в этой статье.

Порядок заполнения декларации по УСН

Налоговая декларация по УСН заполняется от руки или машинописным способом. Правила заполнения стандартные, как и для всех отчетных документов. Не должно быть никаких исправлений, листы нужно соединить скрепкой, а не скобой от степлера, чтобы не повредить штрих-код.

Необходимо представлять в инспекцию только заполненные листы — пустые листы не сдаются. Печать фирмы (при наличии) и подпись руководителя ставятся на титульном листе, в специально предназначенном для этого месте.

В декларацию заносятся данные, округленные до рубля. Все страницы отчета должны быть пронумерованы, сшивать листы не нужно. Заполнять декларацию следует начиная со 2-го раздела, поскольку при заполнении 1-го используются данные из 2-го раздела. Налогоплательщикам, избравшим разные объекты налогообложения, для заполнения предлагаются индивидуальные листы.

Так, те, кто платит 6% со своих доходов, заполняют листы подраздела 2.1, а затем 1.1. Налогоплательщики, уплачивающие налог в виде установленной субъектами налогообложения дифференцированной ставки (либо 15%, если размер субъектами не установлен) от разницы между доходами и расходами, заполняют соответственно подразделы 2.2 и 1.2.

Заполнение декларации по УСНО индивидуальным предпринимателем

Порядок заполнения декларации индивидуальным предпринимателем мало чем отличается от заполнения ее налогоплательщиком — юридическим лицом. Техническое отличие заключается в том, что в шапке титульного и всех последующих листов не заполняется номер КПП (ставятся прочерки), поскольку у ИП его просто нет.

Для заполнения поля «ИНН» ИП может взять необходимую информацию из свидетельства о постановке на учет в налоговом органе физлица по месту жительства в РФ.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» ИП не нужно указывать свои Ф. И. О. Ему достаточно проставить личную подпись и дату подписания декларации.

По коду строки 102 раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)» ИП указывает:

- 1 – если он производит выплаты и иные вознаграждения физическим лицам;

- 2 – если вышеуказанные выплаты ИП не производит.

Если в поле 102 ИП указал 2, в строках 140-143 он отражает уплаченные страхвзносы в ПФ РФ, ФФОМС в фиксированном размере – эти суммы уменьшают сумму налога (авансовых платежей по налогу). На данных ИП не распространяется ограничение в виде 50% от суммы исчисленного налога (авансового платежа по налогу). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по кодам строк 140–143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130–133.

В остальном различия в заполнении декларации ИП и юридическими лицами отсутствуют.

Предельный срок сдачи декларации для ИП на месяц больше, чем для юридических лиц.

Налоговая декларация по УСН за 2013 год

За последние несколько лет декларация по УСН и порядок ее заполнения менялись неоднократно. Если «упрощенцу» понадобиться подать уточненку за прошлые периоды, ему необходимо владеть информацией о действовавшей в тот период форме.

Декларация по УСН образца 2013 года оформлялась по форме, утвержденной приказом ФНС России от 22 июня 2009 года № 58н. По общим правилам уточненная декларация сдается на той форме бланка, которая действовала в уточняемый период, поэтому при сдаче уточненки за 2013 год должен использоваться указанный выше бланк.

Налоговая декларация по УСН за 2013 год заметно отличалась от формы, которая использовалась при сдаче отчетности за 2014 год. Так, в старой декларации не разбивались по подразделам данные, вносимые в разделы 1 и 2, для налогоплательщиков, применявших разные объекты налогообложения.

Кроме того, в бланке декларации по УСН 2013 года (образец заполнения которой можно без труда найти в интернете), не было раздела 3, в котором сегодня отражаются данные о суммах, поступивших в рамках финансирования из бюджета или благотворительности.

Форма декларации УСН за 2014-2015 годы

Форма налоговой декларации по УСН, применяемая для отчетности за 2014-2015 годы, утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/352».

Налоговая декларация по УСН 2014-2015 годов более удобна для заполнения данных, поскольку в ней учтены прошлые недоработки. Так, налогоплательщики, уплачивающие 6% от доходов, сдают свои листы, а те, кто платит 5–15% от разницы между доходами и расходами, заполняют и сдают другие листы.

Листы различаются не только в части нумерации подразделов, но и порядком заполнения граф. В разделе 2 указываются суммы за каждый квартал, а не за целый год, как было в прежней декларации. При заполнении декларации УСН образца 2014 года (в том числе образца заполнения декларации УСН «доходы» за 2015 г.) можно заметить, что в разделе 1 больше не требуется указывать КБК, а аббревиатура ОКАТО заменена ОКТМО. Кроме того, в разделе 1 появилась строчка для указания аванса к уменьшению.

В связи с тем, что с 2015 года вновь зарегистрированные налогоплательщики обрели право в течение двух лет уплачивать налог по ставке 0%, была разработана новая форма декларации. Такие налогоплательщики подавали отчет на бланке, рекомендованном письмом ФНС России от 20.05.2015 № ГД-4-3/8533@.

Образец заполнения декларации УСН 2016-2017 гг.

Образец заполнения декларации УСН за 2016-2017 гг. может потребоваться тем, кто никогда не сдавал налоговую отчетность.

Образец заполнения декларации УСН 2017 г. потребуется для отчета за 2016-2017 годы. – ее бланк и порядок заполнения утвержден приказом ФНС от 26.02.2016 № ММВ-7-3/99@.

Форма бланка утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Бланк декларации размещен ниже:

Скачать бланк

Образец заполнения декларации по УСН вы найдете по ссылке.

Разобраться с заполнением нулевой декларации вы сможете с помощью статьи «Как заполнить нулевую отчетность по УСН?».

Где скачать декларацию по УСН образца 2017 года

Форма декларации по УСН за 2017 год доступна для скачивания как на официальных сайтах ФНС и ГНИВЦ, так и на сайтах справочно-правовых систем. Чтобы быть уверенным, что скачанная декларация УСН 2017 года актуальна и не содержит ошибок, лучше пользоваться авторитетными ресурсами.

На сайте ФНС (www/nalog.ru) «упрощенцам» доступен комплект документов, необходимый для успешной сдачи декларации по УСН за 2017 год:

- форма налоговой декларации по УСН и порядок ее заполнения;

- формат представления декларации по УСН в электронной форме;

- схема налоговой декларации по УСН;

- контрольные соотношения для самостоятельной проверки декларации по УСН (письмо ФНС от 30.05.2016 № СД-4-3/9567@).

Скачать декларацию по УСН за 2017 год вы также можете из этого материала – ссылка размещена в предыдущем разделе.

Итоги

Декларацию по УСН за 2017 год необходимо оформить на бланке, утвержденном приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Применяющим упрощенку юридическим лицам нужно успеть отчитаться не позднее 02.04.2018 (перенос с субботы 31.03.2018), а от ИП налоговики ждут отчет не позднее 03.05.2018.

nalog-nalog.ru

Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО

Для начинающих бухгалтеров и предпринимателей заполнение даже нулевой декларации по УСН 6% за 2014 год вызывает определенные сложности. В этой небольшой статье показан образец заполнения данной отчетности.

В начале января я уже давал инструкцию по заполнению декларации по УСН 6%. Кому интересно — можете ознакомиться. Но там была рассмотрена ситуация на примере деятельности одного ИП с цифрами. А как заполнять декларацию, если деятельности в течение года не было? Или предприниматель или организация совмещали, например: УСН и ЕНВД. И по «вмененке» деятельность осуществлялась, а по «упрощенке» — нет.

Заполнять данный отчет мы будем, как всегда, в программе «Налогоплательщик ЮЛ«. Проверьте, чтобы в настройках программы были заполнены поля ОКВЭД и ОКТМО, а у организаций, еще — ФИО руководителя. Выбираем отчетный период — «2014 год». Далее в меню «Документы» выбираем пункт «Налоговая отчетность». Нажимаем кнопочку «Добавить» и ищем нашу декларацию. Выбираем ее и приступаем к заполнению.

Образец заполнения Титульного листа

На этом листе нам нужно обязательно заполнить поле «Налоговый период (код)». Выбираем значение — «34». Все остальные поля должны заполниться автоматически, но проверить не помешает.

Предприниматель, если подает декларацию лично, больше ничего не указывает. Если декларация подается через представителя, то в поле «Достоверность и полноту сведений, указанных …» ставим не «1», а «2», а также указываем ФИО представителя. А в поле «Наименование документа, подтверждающего полномочия представителя» указываем данные о доверенности, например «Нотариальная доверенность АА 123456 от 15.01.2015 г.».

Бухгалтер, заполняющий декларацию у ООО, должен указать: если директор сдает отчетность лично — «1» и ФИО директора; либо — «2», ФИО представителя и данные о доверенности, например: «Генеральная доверенность № 123 от 30.11.2014 г.».

Заполнение раздела 1.1

Как видите здесь все просто. Код по ОКТМО достаточно указать в строке 010. Строки 030, 060 и 090 заполнять не надо!

Заполнение раздела 2.1

Предприниматели без работников в строке «102» указывают — «2», а организации (ООО) — в любом случае «1», т.к. в штате у них есть директор (даже если он не получает зарплату). Если, например, ИП осуществляет деятельность, переведенную на ЕНВД и по ней есть работники, а по УСН деятельности не было, то указываем — «2».

В строках 140-143 отражаются уплаченные страховые взносы, уменьшающие начисленный налог 6%. Нам уменьшать нечего, поэтому здесь мы ничего не указываем.

Как всегда, наживаем кнопки F5 — для перерасчета и F6 — для проверки, и наша декларация готова. Остается расписаться, при необходимости поставить печать и сдать декларацию в налоговую инспекцию.

slob-expert.ru