Учетная политика для целей бухгалтерского учета в 2018 году. Учетная политика бухгалтерская

Учетная политика ПБУ: применение и общее положение

Большинство крупных коммерческих организаций ведут учетную политику. Это может быть связано как с требованиями законодательства, так и с объективными потребностями фирм, обусловленными спецификой ведения бизнеса, его масштабами, особенностями хозяйственных операций. Нормы, регламентирующие ведение предприятиями учетной политики, могут быть закреплены как на уровне законодательства РФ, так и в локальных нормативных актах организации. Какие основные источники права регулируют данное направление деятельности российских фирм? Каковы их основные положения?

Что представляет собой учетная политика?

Под учетной политикой принято понимать деятельность организации, которая связана с составлением различных документов, отражающих значимые события в хозяйственной жизни фирмы. В РФ она представлена 2 основными видами учета — бухгалтерским и налоговым. Как правило, первый вид отчетности сложнее, поэтому в целях его регулирования государством издаются специализированные нормативные акты. Учетная политика фирмы, главным образом имеющая отношение к ее бухгалтерской отчетности, должна быть устойчивой, легальной, актуальной. Формируется она исходя из приоритетов конкретной организации, но должна соответствовать установленным нормам права. Рассмотрим то, в каких источниках они могут фиксироваться.

Учетная политика бухгалтерии: основные нормы права

Учетная политика ПБУ в РФ регулируется положениями нормативных актов на федеральном уровне. Главный НПА соответствующего типа — приказ Минфина России № 106н, принятый 6.10.2008 года. Посредством данного источника утверждено положение «Учетная политика организации ПБУ 1/2008», а также ПБУ 21/2008, который дополняет первый документ. Ранее в РФ действовал нормативный источник ПБУ 1/98.

Можно отметить, что, наряду с основным НПА, регулирующим бухучет — ПБУ 1/2008, приняты источники, в соответствии с которыми должен вестись учет по отдельным хозяйственным операциям, платежам в бюджет РФ. Например, если фирма платит налог на прибыль, то основной НПА, в соответствии с которым должна выстраиваться ее учетная политика — 18 ПБУ.

Есть отдельные источники норм, которые регулируют бухучет по различным активам, кредитам, вложениям, с которыми имеет дело фирма. Но, так или иначе, главный источник норм для бухучета — ПБУ 1/2008. В нем содержатся общие для всех фирм нормы, регулирующие учетную политику — вне зависимости от системы налогообложения организации, специфики ее хозяйственных операций.

Рассмотрим основные положения, которые содержит документ ПБУ 1/2008 («Учетная политика организации»). 2015 и 2016 годы не характеризовались существенными законодательными корректировками соответствующего НПА. Но они были. Так, актуальная версия «Учетной политики» принята 6.04.2015 года. Итак, изучим основные положения данного НПА.

ПБУ 1/2008: общие положения

Рассматриваемый источник права формирует правила составления учетной политики фирм в статусе юридических лиц. Юрисдикция данного НПА не распространяется на банковские организации, государственные и муниципальные структуры. Если бизнес в РФ ведет представительство иностранной фирмы, то оно может придерживаться соответствующих норм либо тех правил, что установлены в их государстве при условии, что они не противоречат положениям российского законодательства, регулирующего бухгалтерский учет.

ПБУ «Учетная политика организации» регулирует направления деятельности предприятий, которые связаны с ведением бухучета, наблюдения, измерения, группировки и последующего обобщения результатов хозяйственных активностей в фирме. Учет в соответствии с нормами рассматриваемого источника права, может вестись посредством разных методов. Например:

- группировки, а также оценки фактов деятельности;

- компенсации активов;

- обеспечения документооборота;

- осуществления инвентаризации;

- использования счетов бухучета;

- ведения специализированных регистров;

- обработки различных типов информации.

Нормы ПБУ «Учетная политика» распространяются на все российские фирмы. Но в части собственно раскрытия процедур в рамках учетной политики — на те организации, что публикуют свою отчетность в соответствии с законодательством РФ, уставными документами либо в силу собственной инициативы.

Как формируется политика бухучета?

Рассмотрим то, каким образом в соответствии с рассматриваемым НПА формируется учетная политика ПБУ. Данное направление деятельности фирмы осуществляется под руководством главного бухгалтера организации либо иным ответственным сотрудником организации.

В рамках бухучета должны быть утверждены:

- рабочий план используемых фирмой счетов;

- формы документов, применяемых в бухучете, а также регистров;

- формы источников, используемой в рамках внутренней отчетности;

- правила инвентаризации;

- методы оценки активов компании, а также ее обязательств;

- методы документооборота и анализа информации;

- правила осуществления контроля над различными хозяйственными операциями.

Сотрудниками фирмы, отвечающими за политику бухучета, могут быть приняты иные решения в рамках рассматриваемого направления деятельности фирмы.

Учетная политика ПБУ также предполагает, что:

- ресурсы и обязательства фирмы рассматриваются отдельно от активов и долгов собственников соответствующей организации и иных компаний;

- фирма ведет устойчивую деятельность, и у ее менеджеров нет намерений ликвидации бизнеса либо сокращения хозяйственной деятельности, вследствие чего долги компании будут выплачиваться по установленным схемам;

- принятая в фирме политике бухучета характеризуется стабильностью, последовательностью и осуществляется по единым принципам в разные годы;

- факты хозяйственных активностей организации соотносятся с конкретными отчетными периодами.

Законодатель предписывает фирмам, осуществляющим учетную политику, обеспечивать:

- корректность фиксации в учете тех или иных фактов хозяйственных активностей;

- актуальность отражения сведений о деятельности компании в отчетности;

- преимущественную готовность к рассмотрению расходов и долгов, чем выручки и активов без формирования скрытых ресурсов;

- отражение фактов в учете, прежде всего, исходя из их реального хозяйственного содержания, а не правовой формы;

- равенство показателей учета в аспекте оборотов и остатков по синтетическим счетам в рамках отчетных периодов;

- приоритет рациональных методов ведения бухучета, используемых с учетом условий осуществления компанией хозяйственной деятельности, а также масштабов организации.

Законодательство РФ позволяет небольшим предприятиям формировать политику учета в упрощенном виде.

Учетная политика ПБУ предполагает, что фирма, не обнаружив в положениях нормативных актов РФ необходимых руководящих норм, должна использовать собственные правила, а также МСФО — международные правила составления финансовой отчетности.

Компания, приняв учетную политику, должна оформить ее посредством отдельных распорядительных документов, утверждаемых руководством организации. Методы ведения бухучета, определенные организацией, должны применяться с начала года, который следует за тем, в котором соответствующие методы были утверждены. Если фирма была учреждена недавно, то учетная политика в ней должна быть принята в течение 90 дней с момента регистрации компании.

Корректировка учетной политики

Документ ПБУ 1/2008 («Учетная политика организации») регулирует то, каким образом фирма должна корректировать принятые нормы бухучета. Так, соответствующие изменения могут проводиться, если в законодательстве РФ изменились регулирующие положения. Корректировка политики бухучета может осуществляться, если в компании изменены те или иные условия хозяйственной деятельности — например, по причине реорганизации либо в силу изменений тех или иных видов коммерческой деятельности. Если фирма приняла решение изменить политику бухучета, данное действие рассматриваемые правила предписывают осуществлять исходя из принципа обоснованности.

В общем случае корректировки учетной политики вступают в силу с начала отчетного года. Иные сроки могут быть обусловлены факторами, обусловившими соответствующие изменения. Учетная политика (ПБУ 1/2008) предписывает фирмам рассматривать последствия корректировки норм, регулирующих рассматриваемое направление деятельности. Так, если соответствующие изменения оказывают влияние на финансовую устойчивость фирмы, результаты ее деятельности либо движение капитала — оцениваются они в денежном исчислении на основе достоверных данных.

Если корректировка учетной политики обусловлена изменениями в нормах регулирующих НПА, то они отражаются в бухучете в порядке, установленном законодательством. Компании, которые имеют право задействовать упрощенные методы учета, могут фиксировать в отчетности корректировки в политике бухучета, которые могут повлиять на финансовые результаты потенциально, если иное не предписано законодательством РФ.

Если изменения, о которых идет речь, способны оказать значительное влияние на динамику оборота капитала в организации, то они должны отдельно раскрываться в отчетности. Рассмотрим данный аспект подробнее.

Раскрытие принятой учетной политики

В соответствии с нормами учетной политики ПБУ 1-2008, фирмы обязаны раскрывать свою учетную политику посредством установленных методов. Прежде всего в таком аспекте, как способы ведения учета, которые определяющим образом влияют на процесс оценки и практического применения решений пользователями отчетности.

Ключевыми в данном случае следует рассматривать те способы, которые позволяют осуществить наиболее достоверное ознакомление заинтересованных лиц с финансовыми результатами организации. То, каким образом должна раскрываться бухгалтерская отчетность, определяется в законодательстве РФ. Если политика бухучета фирмы создана с учетом возможных допущений, которые предусмотрены нормами права, то раскрытие подобных подходов может не осуществляться в отчетности. Но если допущения, принятые компанией, не предусмотрены законодательством, то они, в свою очередь, должны быть раскрыты.

ПБУ «Учетная политика» предусматривает вариант, при котором в процессе подготовки отчетности формируется некоторая неопределенность в аспекте рассмотрения событий и факторов, способных поставить под сомнение непрерывность хозяйственной деятельности, то фирма должна отразить в документах бухучета обстоятельства, имеющие отношение к подобной проблеме. Если учетная политика компании изменена, то она должна раскрыть сведения, отражающие:

- причины корректировки учетной политики, а также сущность изменений в ней;

- порядок, в соответствии с которым последствия нововведений в учетной политике отражаются в отчетности;

- финансовые показатели корректировок, отражающих изменения, о которых идет речь, соотносительно с каждой статьей отчетности.

Если раскрытие данных в силу тех или иных причин невозможно, то данный факт должен быть учтен в бухгалтерских документах при условии указания периода, в рамках которого фирма начинает использовать новую учетную политику.

ПБУ «Учетная политика организации» содержит нормы, по которым фирмы обязаны раскрывать сведения о неприменении НПА, которые приняты, но до определенного срока не действуют, а также перспективную оценку последствий применения данного акта в период, когда он приобретет юридическую силу. То, каким образом компания ведет бухучет, а также сведения о корректировке ее учетной политике должны быть раскрыты в специальной пояснительной записке, которая прилагается к документам бухучета.

Наряду с ПБУ по учетной политике, приказом Минфина РФ № 106н был введен еще один нормативный источник — ПБУ 21/2008. Рассмотрим его особенности подробнее.

ПБУ 21/2008: основные нормы

Документ, о котором идет речь, содержит положения, которые регулируют порядок признания, а также раскрытия в бухучете сведения, касающиеся корректировки оценочных значений по тем или иным элементам учета. Под таковыми документ ПБУ 21/2008 предписывает понимать изменения цены актива или долга фирмы либо величины, которая отражает компенсацию стоимости актива в силу появления обновленных значимых сведений. При этом корректировка метода оценки ресурсов и обязательств компании не классифицируется как изменение по оценочному значению. Но если какое-либо нововведение в бухучете не может быть рассмотрен в рамках отдельной категории, характеризующей изменения в рамках учетной политики, то в целях отчетности оно признается как изменение по оценочному значению. Изучим то, каким образом оно признается на практике.

Признание корректировки оценочного значения

В НПА, который дополняет документ ПБУ-2008 («Учетная политика организации»), содержатся нормы, в соответствии с которыми изменения оценочного значения должны признаваться в бухучете посредством включения в выручку или издержки фирмы:

- в рамках периода, в котором зафиксировано то или иное изменение, если оно непосредственно влияет на данные по бухучету;

- в рамках периода, в котором было зафиксировано изменение, а также будущих периодов, если корректировка повлияла на отчетность по обоим интервалам.

Если изменение влияет на размер капитала фирмы, то оно должно быть признано посредством корректировки долей капитала в отчетности за тот период, в рамках которого было зафиксировано соответствующее нововведение.

Нормы бухучета МСФО

Наряду с ПБУ-1 («Учетная политика организации»), российским источником права, бухгалтерский учет может регулироваться и международными нормами. Изучим их специфику подробнее.

Один из основных международных документов, устанавливающих ПБУ — МСФО 8. В соответствии с его положениями, под учетной политикой следует понимать принципы, основы, договоры, правила, а также практические действия, которые осуществляются компанией в целях составления финансовой отчетности. Главный принцип международного регулирования бухучета — приоритет достоверности над формальностями.

Еще один примечательный нюанс, характеризующий МСФО, заключается в том, что в оригинальных текстах соответствующих источников права словосочетание «учетная политика» чаще всего звучит во множественном числе. Эксперты объясняют это тем, что за рубежом данное направление деятельности фирм предполагает совокупность различных действий. В свою очередь, в России даже самая свежая версия ПБУ («Учетная политика организации») 2015 года, предполагает использование указанного термина в единственном числе.

Другой примечательный нюанс МФСО — международные нормы позволяют компаниям самостоятельно определять то, каким образом должна раскрываться информация, имеющая отношение к бухучету. Так, она может быть раскрыта в виде примечаний либо как отдельный компонент отчетности.

Исключительно важная характеристика МСФО — соответствующие нормы права не требуют от фирм использования в процессе бухучета единых планов счетов. Он в принципе необязателен — хотя на практике без него обойтись довольно сложно, поскольку необходимость в ведении двойной записи операций в фирмах, как правило, есть. В свою очередь, в России единый план счетов есть и должен применяться в соответствии с нормами, установленными в законодательстве.

Довольно поверхностно нормы МСФО регулируют составление приложений к политике бухучета. Фирмам, в соответствии с международными правилами, необязательно их составлять — но, опять же, на практике им, как правило, приходится разрабатывать подобные документы.

Резюме

Основной источник права, в соответствии с которым российские фирмы должны принимать различные хозяйственные операции к учету - «Учетная политика организации» ПБУ 1/2008. Он может дополняться иными НПА, регламентирующими те или иные аспекты бухучета. Российские законы, регулирующие финансовую отчетность, могут применяться наряду с международными нормами. Между ними есть ряд принципиальных различий. Правила МСФО могут применяться в РФ, если не противоречат нормам российских НПА, регулирующих бухгалтерский учет.

Источники права, в соответствии с которыми должен вестись бухучет в РФ, обязательны к применению, но содержат довольно общие требования к осуществлению фирмами рассматриваемого направления деятельности. Значительная часть работы по созданию локальной системы бухучета должна проводиться непосредственно компанией - ее главным бухгалтером и другими ответственными сотрудниками. Правила бухучета, принятые в организации, утверждаются ее руководством и обязательны к исполнению во всех финансовых подразделениях фирмы.

fb.ru

Учетная политика организации: образец | Современный предприниматель

Любая организация должна вести бухгалтерский и налоговый учет, фиксируя способы их ведения в учетной политике. Учетная политика организации создает единую систему учета и документооборота, которой обязаны следовать все сотрудники и подразделения фирмы. Отсутствие учетной политики – грубое нарушение, за которое предприятие могут оштрафовать. Как составить учетную политику на 2018 год, и какие особенности следует учесть – об этом наш материал.

Учетная политика предприятия: общие требования к оформлению

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008. Кроме того, в каждой отрасли могут действовать свои нормы, влияющие на ее содержание.

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2017 г. должна была быть принята до 31.12.2016г., а документ, утвержденный в 2017 г., вступит в силу лишь с 01.01.2018 г.

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено - бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

Содержание учетной политики организации (ООО)

Положения учетной политики должны отражать:

- перечень нормативных актов, на основании которых компания ведет учет: Закон о бухучете № 402-ФЗ, ПБУ, НК РФ и др.,

- рабочий план счетов, оформленный как приложение к учетной политике,

- должности ответственных за организацию и ведение учета в компании,

- формы применяемой «первички», бухгалтерских и налоговых регистров - унифицированные формы, или самостоятельно разработанные,

- вопросы амортизации – методы начисления, периодичность (ежемесячно, раз в год и т.д.),

- лимиты стоимости основных средств, порядок их переоценки,

- учет материалов, готовой продукции, товаров,

- учет доходов и расходов,

- порядок исправления существенных ошибок и критерии отнесения к ним,

- прочие положения, которые организация сочтет нужным отразить.

Если «бухгалтерская» часть учетной политики организации достаточно универсальна для всех, то налоговая будет отличаться для каждого режима налогообложения, но в любом случае должна содержать:

- информацию о применяемой налоговой системе, а если имеет место совмещение налоговых режимов - порядок ведения раздельного учета,

- каким образом уплачиваются налоги в обособленных подразделениях, при их наличии,

- имеет ли предприятие налоговые льготы, и при каких условиях они действуют.

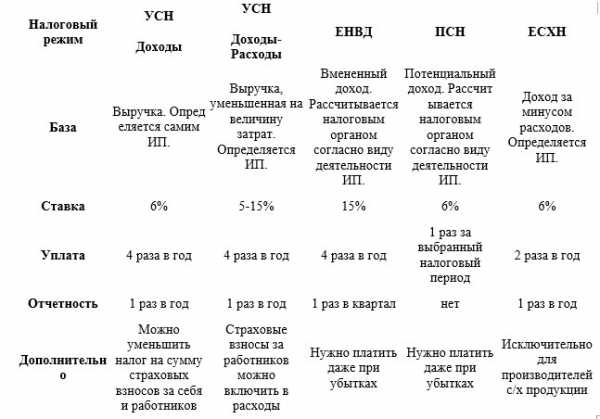

Учетная политика УСН

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр - КУДИР.

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

Учетная политика ОСНО

Один из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на прибыль. В документе следует отразить:

- порядок признания прямых и косвенных расходов предприятия (кассовый, или метод начисления),

- порядок учета основных средств, применяются ли повышающие коэффициенты при амортизации, амортизационная премия, для каких объектов,

- методы оценки материалов, сырья и товаров,

- формируются ли резервы для равномерного распределения расходов в течение года (отпусков, по сомнительным долгам, на ремонт ОС и др.),

- учет операций с ценными бумагами,

- в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи по нему,

- применяемые налоговые регистры и т.д.

Особенности учета НДС при формировании учетной политики стоит указать тем, кто от налога освобожден, или проводит операции, облагаемые по ставке 0% - это касается порядка распределения «входящего» НДС.

Учетная политика: образец

Создать образец учетной политики, который одинаково подходил бы для всех предприятий невозможно. В каждом случае есть свои особенности, зависящие от вида деятельности, применяемого налогового режима и многих других факторов. Учетная политика, пример которой приводится здесь, составлена для предприятия, работающего на ОСНО.

spmag.ru

Учетная политика для целей бухгалтерского учета

Статья затронет вопросы, касающиеся политики учета для целей бухгалтерии. Чем примечательна политика учета, какие выполняет функции и каким образом она составляется – далее.

В начале финансового года фирма пересматривает политику учета, на положениях которой вела свою деятельности в области бухгалтерии.

Очень часто требуется ее изменение, а это требует особой внимательности и ответственности. Чтобы все прошло правильно, важно знать все организационные моменты.

Несмотря на организационно-правовую форму собственности, предприятия должны разработать собственную политику учета, которую будет учитывать при ведении деятельности в области бухгалтерии.

Применять ее должны все филиалы учреждения каждый год. Что же представляет собой политика учета, каким способом ее составлять и можно ли изменять?

Основные моменты

Политику учета разрешено дополнять или вносить поправки в таких случаях. Это:

- изменение норм Законодательства;

- предприятие разрабатывает новые способы исполнения деятельности;

- фирма меняет условия труда.

Чтобы все поправки выглядели правильно, необходимо выполнить ряд условий:

- Определиться со списком изменений и обосновать их.

- Получить приказ об утверждении у начальника учреждения.

- Составить отчеты по бухгалтерской части на основе новой политики.

- Определиться в необходимости перерасчета показателей.

Разрабатывать политику учета обязан главный бухгалтер компании, а утверждать – руководитель. Приказ составляется в произвольном виде.

Учетная политика содержит:

- рабочие планы счетов;

- формы документации – отчеты, бланки;

- сроки и порядок инвентаризации;

- все моменты, касающиеся бухгалтерской деятельности.

Пояснительная записка – неотъемлемая часть политики учета. В ней должны отображаться принципы политики:

- методы сбора изнашивания;

- оценку товаров неоконченного производства и готовой продукции;

- получение дохода.

Требования к политике учета:

| Требование | Описание |

| Полнота | Политика учета должна вобрать в себя и раскрыть все моменты бухгалтерии |

| Своевременность | Во время предоставлять отчеты и отображать моменты хозяйственной деятельности |

| Осмотрительность | С осторожностью выбирать методы осуществления деятельности бухгалтерии, учитывать возможности и расходы |

| Содержание | Преобладает над формой Обращать внимание не только на правовые нормы, но и на экономические возможности |

| Непротиворечивость | Равенство данных — учета оборота товара и остатков по счетам |

| Рациональность | Правильное использование методов ведения бухгалтерии |

Какой будет структура и состав политики учета, выбирает предприятие самостоятельно. Правильно необходимо оформить и документы. Они не должны иметь двусмысленности, недостоверных фактов, неточности.

Во время составления первичной документации необходимо ссылаться на Закон «О бухгалтерском учете», в частности – на 9 статью, 2-й пункт.

Он гласит, что к учету будут приниматься только те документы, которые составлены в правильном виде и согласно Закону.

| Политика учета | Совокупность методов ведения бухгалтерского учета; подбор наиболее рациональных методов осуществления деятельности предприятия. Необходима она для предоставления отчетности по финансам. Учетная политика бухгалтерского учета реализуется через методы, которые фирма разрабатывает для себя. Политика учета включает ряд способов ведения бухгалтерского учета организации |

| Инвентаризация | Контроль наличия достояния учреждения на определенный момент |

| Амортизация | Перенос средств по мере их износа |

Политика учета формируется следующим образом (этапы):

- Определение объектов бухгалтерии, на основании которых будет осуществляться деятельность организации.

- Анализ и оценка их эффективности.

- Выбор и аргументация методов.

- Оформление политики учета.

Какова роль УП

Самая главная задача политики учета – раскрыть способы ведения бухгалтерской деятельности предприятия, которые будут влиять на результаты.

Также учетная политика отображает все результаты хозяйственной активности – показатели, расходы и прибыль, отчетность и прочее.

Действующие нормативы

Формирование политики учета происходит на основе Положения по бухгалтерскому учету 1/2008; которое утверждено Приказом Министерства Финансов Российской Федерации от 6 октября 2008 года под номером 106н.

Допущения и возможные поправки к политике учета определены в том же Положении. Федеральный Закон № 129-Ф3 от 21 ноября 1996 года определяет порядок составления политики учета, ее ведение, принципы и содержание.

Перечень документов, которыми организация должна руководствоваться при составлении политики учета:

- Федеральный Закон № 129-Ф3 «О бухгалтерском учете», принятый 21.11.96.

- Гражданский Кодекс Российской Федерации, 1-4 части.

- Налоговый Кодекс РФ, части 1-2.

- ПБУ № 116н, от 24 октября 2008 года.

- Приказ Министерства Финансов России от 2 июля 2007 года, № 66н «О формах отчетности бухгалтерии».

- Проект ФЗ «Об учете бухгалтерии».

Бухгалтерская часть политики учета должна утверждать рабочий план счетов предприятия, отчетность, методы ведения деятельности. Политика формируется согласно установленному порядку, которому необходимо следовать.

Порядок формирования на предприятии

Инструкция по формированию политики учета несложная, выполняя ее, предприятие оформит политику учета без проблем.

В самом начале нужно указать тип организации, особенности деятельности, регистры и прочее. Также нужно уточнить, предприятие новое или нет.

Это важно для того, чтобы определить тип политики учета – вновь созданная или старая. Политику необходимо сформировать в продолжение 3 – х месяцев с момента основания учреждения.

Следующий этап – указать тип предпринимательства – малое или среднее. Это способствует новым возможностям, например, выбор вариантов организации, форм бухгалтерской деятельности.

Необходимо указать и то, подлежит ли организация аудиту. Если подлежит, то использовать упрощенные методы осуществления бухгалтерской деятельности нельзя.

Также в этом случае руководитель компании не имеет возможности вести деятельность бухгалтерии.

Не менее важный момент при формировании — указание метода ведения бухгалтерии, типа документации (унифицированная или разработанная предприятием).

Далее следует указание способа формирования документов – в электронном виде или на бумаге. Во время формирования политики учета предприятие обязано придерживаться правил:

- выбрать единственный способ из совокупности методов ведения бухгалтерского учета, разрешенных Законодательством;

- все подразделения, филиалы должны придерживаться выбранного способа инее использовать другой;

- при осуществлении бухгалтерской деятельности важно вовремя предоставлять отчеты, отражать все произведенные операции;

- все положения политики закрепить указом руководства.

Образец заполнения

Составлять и заполнять учетную политику должен бухгалтер организации. Но без утверждения руководителя она будет недействительной.

Необходимо получить приказ от начальства. Заполняется он в произвольном виде, установленных Законом правил составления нет.

Приказ оформляется единожды – во время регистрации организации. Основные этапы составления:

| На титульном листе | Необходимо указать данные о регистрации (дату, номер…). Далее идет название |

| Вводная часть | Должна содержать цель составления приказа и название документа, на основании которого он издавался |

| В основной части | Начиная со слов «приказываю», высветлить моменты, пронумеровав их |

| Указать лиц | Отвечающих за ведение политики учета |

| Подписать и поставить печать предприятия | — |

Если приказ будет подписан не руководителем, то он не будет действительным. Приказ заполняется на основании требования Налогового Кодекса.

Не стоит отображать в документе всю информацию, касающуюся деятельности предприятия. Приказ должен быть составлен грамотно и четко. Указать можно лишь методы осуществления деятельности, различные показатели, счета.

Пример составления руководителем компании политики учета:

Перечень регистров бухучета

Любой факт хозяйственной деятельности организации необходимо оформлять учетной документацией. Это говорится в Федеральном Законе № 402 Российской Федерации.

Регистр учета – таблица о счетах, составленная в определенной форме и построенная на основе экономических данных об имуществе предприятия.

Необходимы они для отображения операций, связанных с бухгалтерией. Бывают трех видов – по назначению, обобщению информации и внешнему виду.

По назначению подразделяются на:

| Регистры хронологического типа | Регистрационные журналы, реестры и прочее |

| Систематические | Счета |

| Комбинированные | — |

По подытоживанию информации бывают интегрированные (объединение данных) и дифференцированные (их разделение).

По внешнему виду делятся на:

| Книги | Тип регистра, который переплетен или прошнурован и подписан бухгалтером организации |

| Карточки | В форме таблицы |

| Лист свободного типа | Карточки, распечатанные на более тонкой бумаге, хранятся в папках |

| Машинные носители | Размещаются на магнитном носителе |

Обязательны следующие данные регистра:

- название;

- наименование субъекта экономики, который составил данный регистр;

- период его составления;

- информация о лицах, причастных к формированию.

Некоторые регистры, используемые в бухгалтерских учетах предприятий:

| 0504031 | Карточка учета активов нефинансового типа |

| 0504033 | Опись карточек учета |

| 0504036 | Оборотная ведомость |

| 0504056 | Учет ценных бумаг |

| 0504071 | Журналы об операциях |

| 0504088 | Опись наличных финансов |

Нужно ли совершенствовать документ

Изменение политики учета – ответственный шаг. Сделав все правильно, можно управлять финансовыми возможностями и ресурсами компании, формировать отчетность и прочее.

К этому необходимо подходить ответственно. Совершенствуя документ, можно выполнить ряд задач:

- высвободить дополнительные финансовые ресурсы;

- найти и использовать наиболее выгодные методы осуществления деятельности бухгалтерии;

- максимально увеличить прибыль и снизить затраты;

- повысить стоимость активов.

Совершенствовать политику учета можно, но не часто. Ссылаться необходимо на нормативные акты, документы Законодательства. Грамотно оформленная политика учета – залог успешной деятельности организации.

Таким образом, учетная политика для целей бухгалтерского учета – это обязательный документ, который обязаны сформировать все организации без исключения.

Политика учета необходима для правильного способа осуществления деятельности в сфере бухгалтерии. При ее формировании нужно ссылаться на Федеральный Закон, Налоговый Кодекс Российской Федерации.

В этих документах содержатся основные требования к составлению или изменению учетной политики. Оформить документ необходимо в продолжение 90 дней после регистрации предприятия.

Грамотно составив и оформив политику учета, можно добиться успехов в осуществлении деятельности бухгалтерской части.

buhonline24.ru

Учетная политика организации: структура и основное содержание

Учетная политика предприятий и учреждений организуется в соответствии с Законом «О бухгалтерском учете», типовым планом соответствующего предприятия по бухучету и отчетности. В течение года она, как правило, изменяться не может. Если же необходимость в этом возникает, все изменения фиксируются в соответствующей пояснительной записке. Объекты бухгалтерского учета устанавливаются рабочим планом счетов предприятия. Формой бухучета является учетная документация или журнально-ордерная.

Как правило, учетная политика организации ведется централизованно. При этом инвентаризации проводятся 1 раз в год. При ее проведении комиссия руководствуется соответствующими положениями, действующими в РФ.

Все виды оперативного и внутрипроизводственного учета обеспечивают соответствующие руководители подразделений фирмы. Внутренние правила бухучета устанавливаются бухгалтерией фирмы, при соблюдении следующих требований:

- раздельного учета операций;

- обеспечения сохранности документов;

- ответственности главного бухгалтера за организацию ведения бухучета.

Как правило, учетная политика организации включает следующие направления работы:

1. Организацию и проведение учета основных средств стоимостью более 50 МРОТ, с лимитом использования не более 1 года.

2. Учет амортизации, которая начисляется ежемесячно.

3. Переоценку основных фондов, которая должна проводиться одновременно с суммой износа.

4. Учет все видов затрат на ремонт производственных фондов.

5. Учет арендованных машин и оборудования.

Проводимая учетная политика финансовых вложений строится из понимания того, что к долгосрочным относятся паи, акции, и прочее, со сроком вложения более 1 года. К краткосрочным - ценные бумаги, облигации и другие, со сроком вложения также до 1 года.

Учет нематериальных ресурсов предполагает, что к ним относят долговременные (более 1 года) затраты и другие непредметные активы, оцениваемые по полной стоимости. Износ определяется нормами амортизационных отчислений в соответствии со сроком эксплуатации. По знакам обслуживания эти нормы устанавливаются исходя из 20 лет.

Учет сырья осуществляется на субсчетах: сырье и материалы, тара, комплектующие и запчасти, ГСМ, автомобильные шины, покупные полуфабрикаты, строительные материалы и прочие материалы. Списание бензина осуществляется по внутренним нормам предприятия.

Учет малоценных предметов (МБП), то есть тех, которые могут использоваться не более 1 года. Этот учет ведется по их фактической стоимости. Списание МБП осуществляется действующей комиссией предприятия на основе актов.

Проводимая учетная политика организации в сфере затрат по видам деятельности предусматривает следующие субсчета для затрат:

- по основному производству;

- по аренде;

- по транспортному обслуживанию;

- по ремонту;

- по услугам;

- общепроизводственные и общехозяйственные затраты.

Учет расходов будущих периодов включает затраты, которые будут включены в будущих отчетных периодах в себестоимость.

Учет продукции, которая оценивается по реальной себестоимости.

Товары и учет реализации производится по фактам отгрузки при товарообменных операциях. При встречных поставках определение выручки осуществляется на момент зачета.

Учет расчетов предназначен для обобщения сведений о движении средств, находящихся в кассе и на всех счетах на территории РФ и за рубежом.

Учет расчетов с персоналом предназначен для сбора и анализа информации о расчетах с работниками и по оплате труда работающим пенсионерам.

Расчеты с подотчетными лицами служат для обобщения сведений о расходах на командировки, и о движении средств, выданных работникам под отчет.

Расчеты с учредителями необходимы для сбора и анализа информации о расчетах с акционерами по вкладам в уставный фонд.

Учет распределения ведется нарастающим итогом в течение всего года. Он предполагает отделение прибылей от реализации и внереализационных результатов.

Данная учетная политика организации, ее структура не являются окончательными и исчерпывающими, так как многие их аспекты определяются собственной хозяйственной политикой предприятия.

fb.ru

Учетная политика для бухгалтера и финансиста: от теории к практике

Учетная политика предприятия является основным внутренним документом, который регулирует порядок ведения бухгалтерского учета и отчетности в организации.

Согласно ст. 6 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (в редакции Закона от 25 июня 2001 г. № 42-З) учетная политика разрабатывается главным бухгалтером (бухгалтером) и утверждается приказом или распоряжением руководителя организации.

В современных условиях хозяйствования и в соответствии с действующим в настоящее время законодательством она должна формироваться в трех направлениях:

- учетная политика для целей бухгалтерского учета;

- учетная политика для целей налогообложения;

- договорная политика, разрабатываемая как для целей бухгалтерского учета, так и для целей налогообложения.

Существование двух первых направлений учетной политики объясняется необходимостью обособленного ведения бухгалтерского и налогового учета.

Ведение бухгалтерского и налогового учета обособленно позволяет в учетной политике для целей бухгалтерского учета выбирать те методы оценки фактов хозяйственной жизни, которые максимально завысят показатели финансового благополучия без увеличения налогов.

Однако, если целью бухгалтерской учетной политики становится формирование наиболее выгодной для организации картины ее финансового положения, необходимо помнить о том, что выбираемые методы учета, т.е. конкретные бухгалтерские проводки, могут изменить показатели бухгалтерской отчетности и результаты ее анализа.

Третье направление современной финансовой политики организации должна составлять договорная политика. Сегодня, выбирая вид договора, оформляющего хозяйственные операции организации, можно определять и порядок их бухгалтерского учета, и режим их налогообложения. Следовательно, не только от того, какие именно операции осуществляет организация, но и от того, какими договорами они будут оформлены, зависит и картина финансового положения, представляемая в бухгалтерской отчетности, и суммы налогов, подлежащие уплате в бюджет.

В учетной политике для целей бухгалтерского учета определяются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля хозяйственных операций;

- другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от их места нахождения.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики, относятся способы начисления амортизации основных средств, оценки материальных запасов, незавершенного производства и готовой продукции, признания прибыли от реализации продукции, товаров, работ, услуг и другие способы.

Учетная политика для целей налогового учета должна формироваться исходя из требований налогового законодательства Республики Беларусь, в соответствии с которым данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль.

В раздел учетной политики, регулирующий организацию налогового учета, следует включить пункты, определяющие:

- лицо, ответственное за организацию налогового учета;

- лицо, ответственное за ведение налогового учета;

- график документооборота или сроки и состав документов, представляемых лицу, ведущему налоговый учет;

- формы первичных учетных документов и аналитических регистров налогового учета.

Разработку учетной политики для целей налогообложения следует производить исходя из того, какие налоги платит организация, как формируется налоговая база по отдельным видам налогов, а также из принятой в организации схемы документооборота.

Организации обязаны раскрывать избранные при формировании учетной политики способы ведения бухгалтерского и налогового учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Возможность реализации договорной политики как инструмента минимизации налоговых обязательств хозяйствующих субъектов в условиях современной белорусской экономики обусловлена тем, что изменения в законодательстве о налогах и сборах в процессе его кодификации создают все большее количество взаимоувязок между отдельными нормами налогового и гражданского права.

Такую возможность гражданское законодательство предоставляет в области заключения организациями хозяйственных договоров со своими контрагентами. Здесь каждому бухгалтеру и финансовому менеджеру, занимающемуся налоговым планированием, следует всегда помнить два важнейших принципа действующего гражданского законодательства: принцип свободы договора и принцип диспозитивного регулирования большинства условий заключаемых организациями договоров.

Первый из названных принципов выражается в том, что организации, согласно ст. 390–392 Гражданского кодекса Республики Беларусь (далее — ГК), могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). При этом к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

Второй принцип объясняется существованием двух способов регулирования договорных отношений организаций. По общему правилу, устанавливаемому ст. 391 ГК, в случаях, когда условие договора предусмотрено нормой, которая применяется в связи с тем, что соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

Данный материал публикуется частично. Полностью материал можно прочитать в журнале «Планово-экономический отдел» № 1 (43), январь 2007 г. Воспроизведение возможно только с письменного разрешения правообладателя.

peomag.by